Aufbau von Bestandskonten

Um eine genaue Übersicht über die Art, Ursache und Höhe der Veränderung der Bilanzposten zu erzielen, wird für jeden Finanzposten nun ein Konto (Bestandskonto) eingerichtet. Den Seiten der Bilanz entsprechend werden Aktiv- und Passivkonten unterschieden. Aktiv- und Passivkonten weisen im Einzelnen die Bestände an Vermögen und Kapital des Unternehmens aus und erfassen die Veränderungen dieser Bestände aufgrund der Geschäftsfälle. Sie stellen daher Bestandskonten dar. Es wird von aktiven und passiven Bestandskonten gesprochen. Die linke Seite des Kontos wird mit „Soll“ (S), die rechte Seite mit „Haben“ (H) bezeichnet.

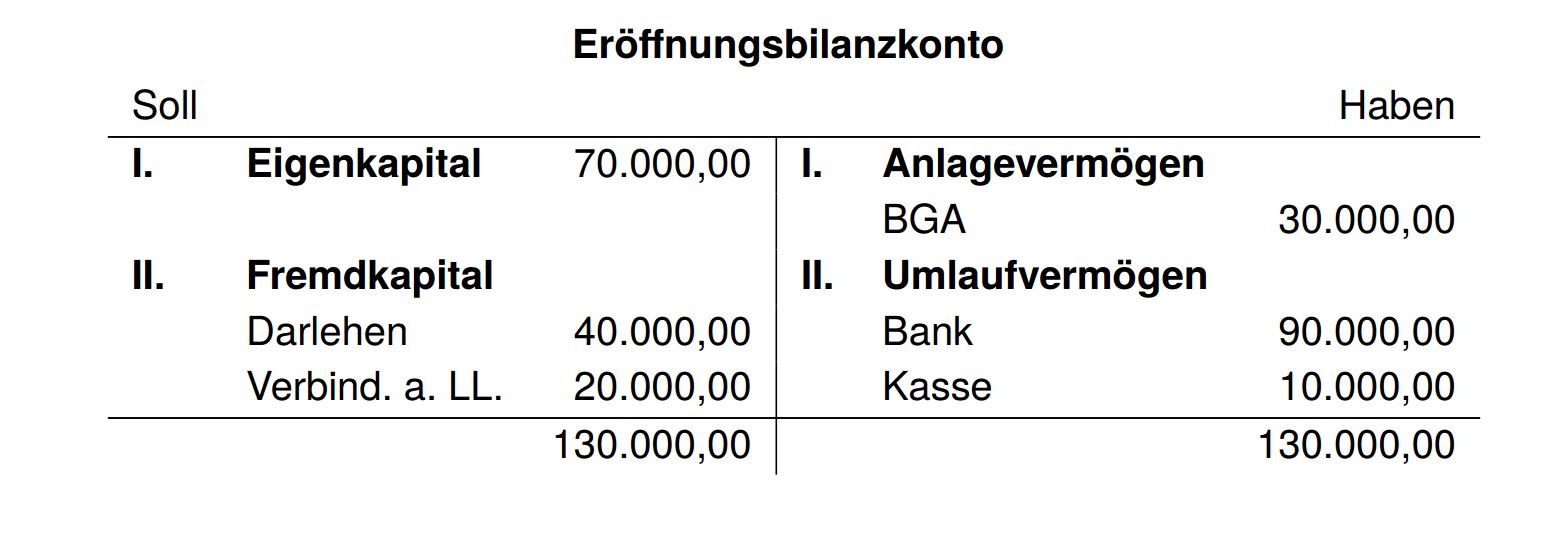

Um eine Bilanz in Bestandskonten aufzulösen, wird ein Eröffnungsbilanzkonto (kurz: EBK) eingerichtet, um buchhalterisch systematisch einzelne Konten buchen zu können. Dabei wird die Bilanz „spiegelverkehrt“ umgestellt:

Buchhalterisch ergeben sich daraus Bestandskonten, die in Aktiv- und Passivkonten unterschieden werden. Dabei wird das Vermögen (auf der Aktivseite) durch Aktivkonten und das Kapital (Eigen- und Fremdkapital) als Passivkonten geführt. Der Aufbau dieser Konten wird im Folgenden näher dargestellt.

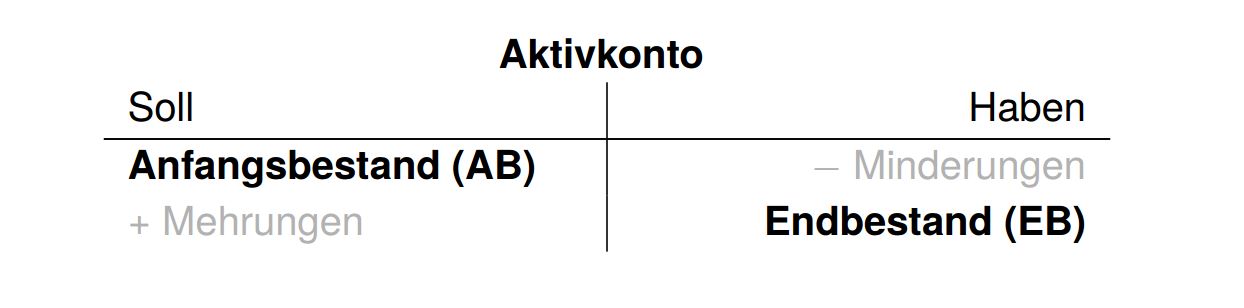

Aktivkonten

Bei den Aktivkonten wird das gesamte Vermögen (Anlage- und Umlaufvermögen) aus der Bilanz durch das Eröffnungsbilanzkonto in einzelnen Konten dargestellt. Jede Vermögensposition erhält ein eigenes Konto:

Die Aktivkonten werden durch die Auflösung der Aktivseite der Bilanz gebildet. Der Anfangsbestand (kurz: AB) sowie die Mehrungen werden im Soll, der Endbestand (kurz: EB) sowie die Minderungen im Haben gebucht.

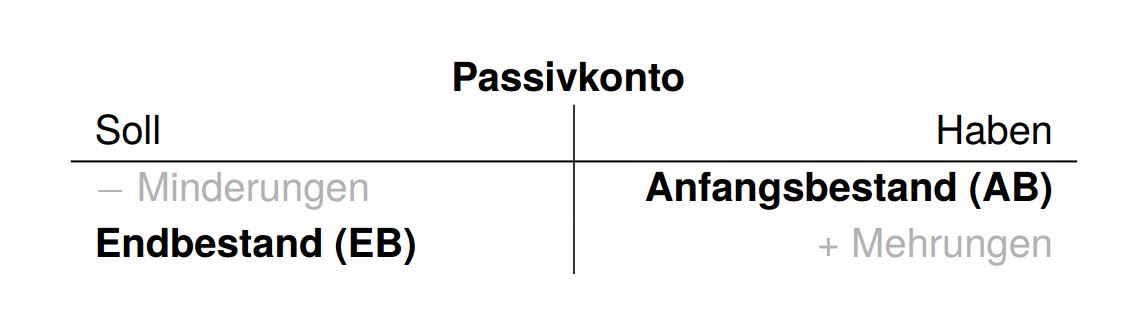

Passivkonten

Bei den Passivkonten wird das gesamte Kapital (Eigen- und Fremdkapital) aus der Bilanz durch das Eröffnungsbilanzkonto in einzelnen Konten dargestellt. Jede Kapitalposition bekommt ein eigenes Konto:

Die Passivkonten werden durch Auflösung der Passivseite der Bilanz gebildet. Der Anfangsbestand sowie die Mehrungen werden im Haben, der Endbestand sowie die Minderungen werden im Soll gebucht.