Belegbuchungen

Aufgrund der Vorkontierung werden die Buchungen im Grund- und im Hauptbuch vorgenommen. Dabei wird bei jeder Buchung die Belegart und -nummer vermerkt. So kann jederzeit von der Buchung auf den Beleg geschlossen werden. Umgekehrt wird im Buchungsstempel oder auf dem Kontierungsbeleg ein Buchungsvermerk mit Seite und Zeile des Grundbuchs und Buchungsdatum eingetragen.

Die Belegablage muss nach einheitlichen Kriterien in der DriLa GmbH durchgeführt werden, sodass eine übersichtliche Belegregistratur entsteht und Belege bei Bedarf schnell wiederzufinden

sind. Mit Ausnahme der Eröffnungsbilanz und der Jahresabschlüsse können alle Buchungsunterlagen auf einem Datenträger (z.B. Festplatte, Cloudspeicher, Server, interne Netzwerkspeicher, USB-Stick) gespeichert werden. Innerhalb einer angemessener Frist muss jedoch die Reproduktion oder der Ausdruck der Buchungsunterlagen möglich sein.

Buchungsbelege wie Rechnungen, Quittungen, Bankkontoauszüge sind zehn Jahre, empfangene Handelsbriefe sowie Durchschriften abgesandter Handelsbriefe und Auftragsbücher sechs Jahre

aufzubewahren. Der Aufbewahrungszeitraum beginnt mit dem Schluss des Kalenderjahres in dem der Beleg anfiel.

Im Folgenden werden nun vier unterschiedliche Belegarten vorgestellt und die dazugehörigen Buchungen durchgeführt. Dabei unterstellen wir für die DriLa GmbH den vorliegenden Kontenplan, wo jedes Konto (Bestands- bzw. Erfolgskonto) mit einer konkreten Nummer (Kontonummer) versehen wird. Der Buchungssatz ist somit ausschließlich in Kontennummern durchzuführen.

Wir unterscheiden dazu folgende Belegarten:

Eingangsrechnungen

Wenn die DriLa GmbH Roh-, Hilfs-, oder Betriebsstoffe auf Ziel kauft, erhält sie sogenannte Eingangsrechnungen. Das bedeutet, dass etwas gekauft, aber noch nicht bezahlt wurde. Buchhalterisch wird dieser Einkauf als „Verbindlichkeit gebucht“, da noch keine geldlichen Mittel an den Verkäufer geflossen sind.

Ausgangsrechnungen

Wenn die DriLa GmbH nun ihre eigenen Fertigerzeugnisse an ihre Kunden auf Ziel verkauft, schickt sie sogenannte Ausgangsrechnungen raus. Das bedeutet, dass etwas verkauft, aber noch nicht bezahlt wurde. Buchhalterisch wird dieser Verkauf als „Forderung gebucht“, da noch keine geldlichen Mittel des Kunden eingegangen sind.

Quittungen

Quittungen zeichnen sich dadurch aus, dass die DriLa GmbH etwas in „bar“ gekauft. Das bedeutet es floss buchhalterisch Bargeld aus ihren Kassenbeständen. Entweder erhöhte sich das Konto Kasse durch den Bargeldverkauf von Ware oder es verringerte sich das Konto Kasse durch den Bargeldeinkauf von z.B. Rohstoffen oder Handelswaren.

Kontoauszüge

Kontoauszüge zeigen, inwieweit die DriLa GmbH ihre Rechnungen per Bankkonto bezahlt hat bzw. ihre Kunden die Ausgangsrechnungen per Banküberweisungen beglichen haben. Es fließt hier also Buchgeld und zeigt buchhalterisch die Kontobewegungen der DriLa GmbH.

Für die Bearbeitung der folgenden Aufgaben haben wir für die DriLa GmbH exemplarisch folgenden Kontenplan festgelegt:

Übungsaufgabe 1

2600

5000

4800

4800

4800

Übungsaufgabe 2

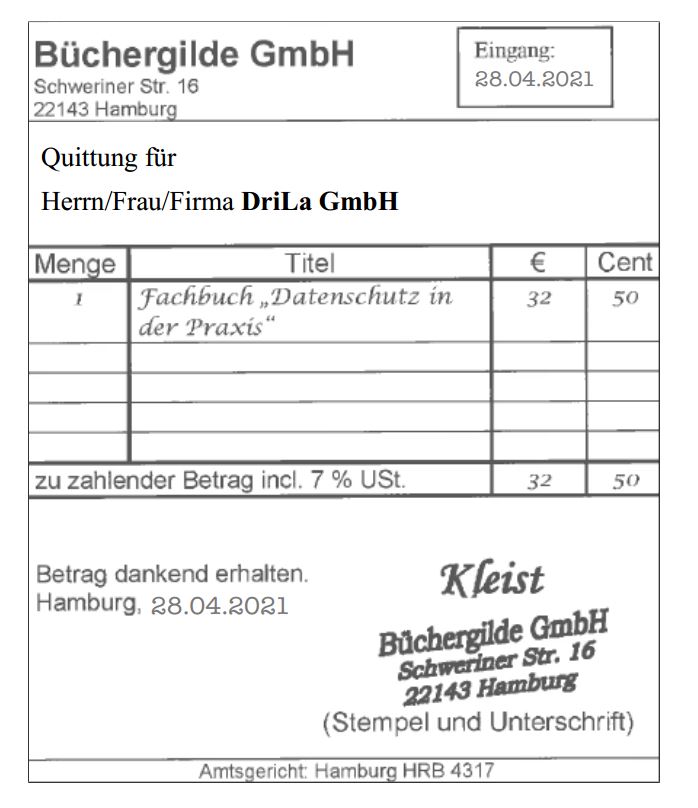

Gegeben ist die folgende Quittung:

Gib den korrekten Buchungssatz an!

2600

2600

2610

Lösung zu 1

Die richtigen bzw. falschen Aussagen lauten:

- Falsch.

- Falsch.

- Falsch.

- Falsch.

- Richtig.

Lösung zu 2

Die richtigen bzw. falschen Aussagen lauten:

- Falsch.

- Falsch.

- Falsch.

- Falsch.

- Richtig.