Bewertung des Umlaufvermögens

Durchschnittsverfahren

Zur Bewertung von Vorratsvermögen eines Indurstrieunternehmens, das im Umlaufvermögen an erster Stelle auszuweisen ist, zählen folgende Bestände:

- Roh-, Hilfs- und Betriebsstoffe

- Unfertige Erzeugnisse

- Fertige Erzeugnisse

- Handelswaren

Ausgangswert für die Bewertung bilden bei…

- Werkstoffen, Fremdbauteilen und Handelswaren die Anschaffungskosten

- unfertigen und fertigen Erzeugnissen die Herstellungskosten

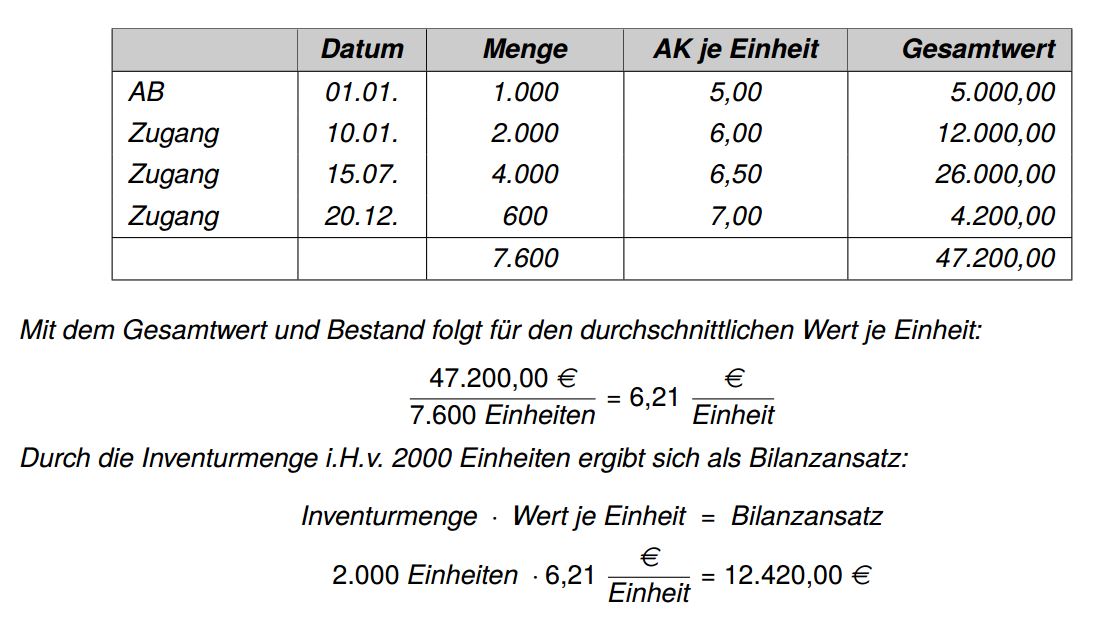

Beispiel: Die DriLa GmbH versucht bei einem Inventurendbestand von 2000 E-Schaltern nach der jährlichen Durchschnittswertermittlung einen Wertansatz am Beispiel einen E Schalters zu finden.

Hierbei werden die durchschnittlichen Anschaffungskosten (Herstellungskosten) aus Anfangsbestand (AB) und Zugängen sowie der Stückzahl ermittelt und mit dem Tageswert am Bilanzstichtag verglichen.

Verbrauchsfolgeverfahren

Die Bewertung gleichartiger Vorratsbestände kann zum Bilanzstichtag auch auf der Grundlage einer bestimmten Verbrauchsfolge vorgenommen werden. Im Wesentlichen wird zwischen der FIFO- und der LIFO- Methode unterschieden.

FIFO: Die FIFO-Methode = first in – first out unterstellt, dass die zuerst beschafften oder hergestellten Güter zuerst verbraucht oder verkauft werden, sodass der Endbestand stets aus den letzten Zugängen stammt und deshalb auch jeweils zu deren Anschaffungs- / Herstellungskosten (kurz: AK/ HK) bzw. niedrigerem Tageswert bewertet wird.

LIFO: Die LIFO-Methode = last in – first out geht von der Annahme aus, dass die zuletzt erworbenen oder hergestellten Güter als erstes verbraucht oder verkauft werden. Somit setzt sich der Endbestand aus dem Anfangsbestand und den ersten Zugängen zusammen und ist zu deren Anschaffungskosten oder Herstellungskosten bzw. zum niedrigeren Tageswert anzusetzen.

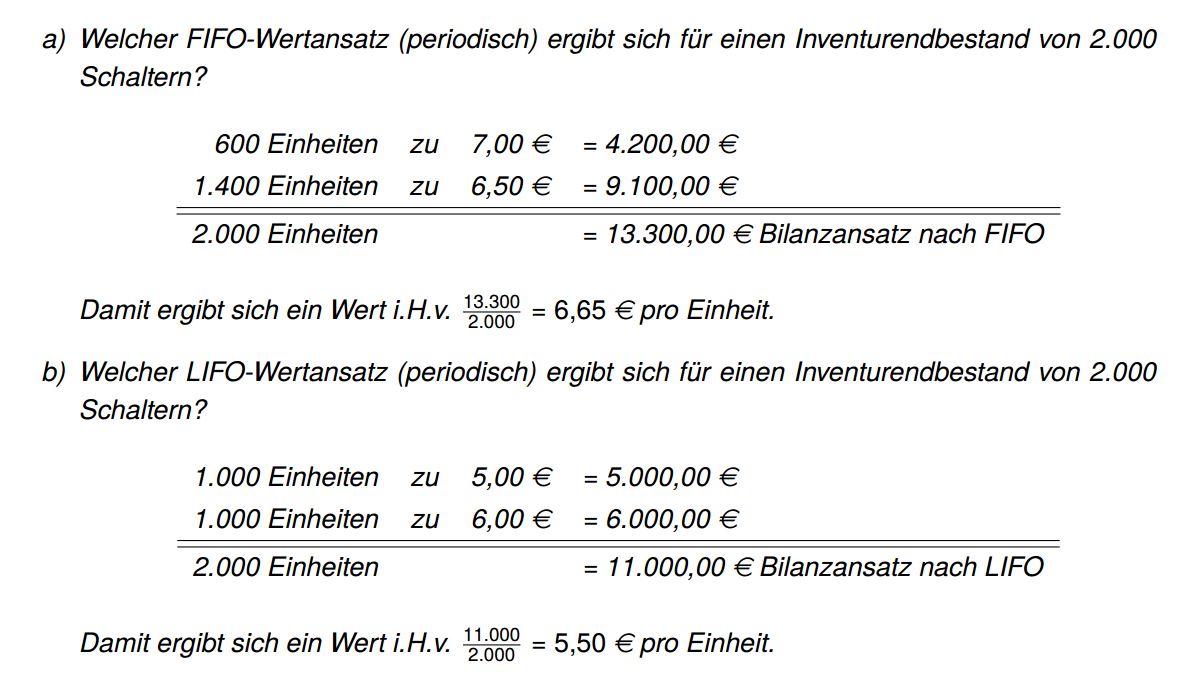

Beispiel: Die DriLa GmbH versucht nach der Verbrauchsfolgemethode einen Wertansatz für den E-Schalter aus dem vorherigen Beispiel zu finden, der nach dem strengen Niederwertprinzip zu finden ist. Dazu wird die FIFO- bzw. LIFO- Methode angewendet.

Bei steigenden Preisen führt die LIFO-Methode zu einer niedrigeren Bewertung des Endbestandes, wobei der Werkstoffverbrauch zu hohen Preisen in die Kostenrechnung eingeht. Bei fallenden Preisen ist das LIFO-Verfahren nicht anwendbar. Handelsrechtlich kann die Bewertung gleichartiger Vorratsbestände sowohl nach der Durchschnittsmethode als auch nach der Verbrauchsfolge vorgenommen werden, sofern das strenge Niederstwertprinzip beachtet wird. Steuerrechtlich sind Durchschnitts- und LIFO- Methode zulässig. Wegen der einfachen Durchführung wird in der Praxis überwiegend das Durchschnittsverfahren angewandt.

Bewertung von Forderungen

Zum Schluss des Geschäftsjahres sind die „Forderungen aus Lieferungen und Leistungen“ hinsichtlich ihrer Güte (Bonität) zu überprüfen und zu bewerten. Dabei wird zwischen den folgenden drei Gruppen unterschieden:

- einwandfreie Forderungen (sind mit Nennbetrag anzusetzen)

- zweifelhafte Forderungen (sind mit dem wahrscheinlichen Wert zu bilanzieren)

- uneinbringliche Forderunhen (sind voll abzuschreiben)

Einwandfreie Forderungen: Einwandfrei sind Forderungen, wenn mit ihrem Zahlungseingang in voller Höhe gerechnet werden kann.

Zweifelhafte Forderungen: Zweifelhaft ist eine Forderung, wenn der Zahlungseingang unsicher ist, also ein vollständiger oder teilweiser Forderungsausfall zu erwarten ist, z.B. wenn der Kunde trotz Mahnungen nicht gezahlt hat oder ein mögliches Insolvenzverfahren ansteht.

Uneinbringliche Forderungen: Uneinbringlich ist eine Forderung, wenn der Forderungsausfall endgültig feststeht, z.B. wenn ein Insolvenzverfahren mangels Masse eingestellt worden ist oder bei einer Verjährung der Forderung.

- Einzelbewertung: für das spezielle Ausfallrisiko (z.B. Insolvenz)

- Pauschalbewertung: für das allgemeine Ausfallrisiko

Einzelbewertung: Zum Jahresende werden alle Forderungen aus Lieferungen und Leistungen einzeln auf ihre Bonität oder Eindringlichkeit überprüft. Die Einzelbewertung (vgl. § 252 (1) Ziff. 3 HGB) berücksichtigt das individuelle Ausfallrisiko beim Kunden wie z.B. die Eröffnung eines Insolvenzverfahrens.

Pauschalbewertung: Bei großem Kundenstamm ist eine Einzelbewertung aller Forderungen zum Bilanzstichtag zu zeitaufwendig. Erfahrungsgemäß ist aber auch bei einwandfreien Forderungen im Laufe des Geschäftsjahres mit Ausfällen zu rechnen. Kunden, die eigentlich eine gute Bonität haben, können durch nicht vorhergesehene Ereignisse in Zahlungsschwierigkeiten geraten. Ein Abschwächen der Konjunktur kann bei bisher zahlungsfähigen Kunden ebenfalls zu einem Liquiditätsengpass führen. Diesem nicht vorhersehbaren allgemeinen Ausfall- bzw. Kreditrisiko wird vorsorglich durch eine Pauschalabschreibung der Forderungen Rechnung getragen.

Aufgrund der betrieblichen Erfahrungen (Forderungsausfälle der letzten 2-5 Jahre) wird ein Prozentsatz ermittelt und auf den Bestand der Forderungen (Nettowert) angewandt. Dieser Pauschalsatz muss rechnerisch nachweisbar sein.

Übungsaufgaben

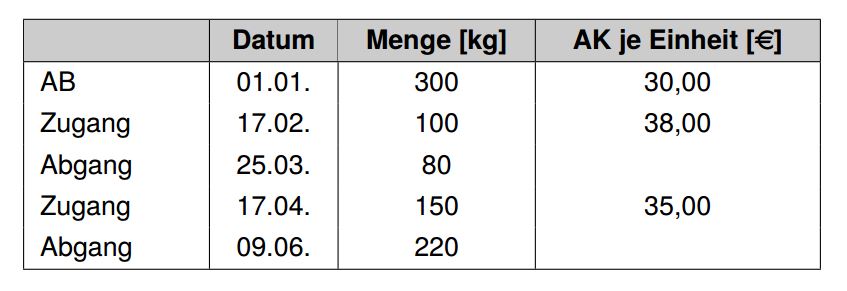

Bewertung des Vorratsvermögens: Folgende Werte für einen Vorratsposten sind gegeben und nach der FIFO-Methode und der Perioden-LIFO-Methode zu bewerten.

Bitte kreuze an, ob nachfolgende Aussagen richtig (r) oder falsch (f) sind!

Lösungen

- Richtig.

- Falsch.

- Richtig.

- Falsch.

- Richtig.