Bilanzierung des Kapitals

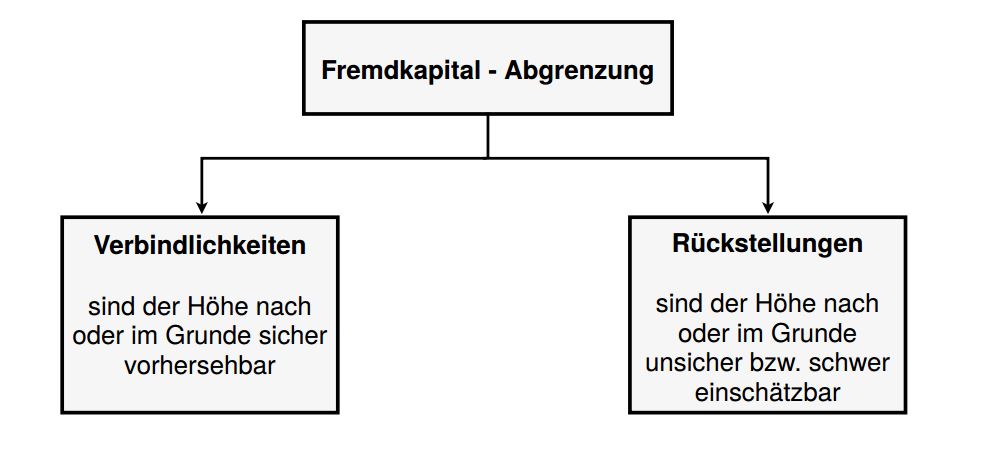

Verbindlichkeiten sind zum Bilanzstichtag zu ihrem Höchstwert, also mit ihrem höheren Rückzahlungsbetrag in die Bilanz einzusetzen. Das ist z.B. der Fall bei Währungsverbindlichkeiten, Hypotheken oder natürlich bei der Bildung von Rückstellungen. Rückstellungen werden für zukünftige Aufwendungen gebildet, die mit großer Wahrscheinlichkeit eintreten, deren Höhe und Zahlungszeitpunkt aber noch unbekannt ist.

Rückstellungen

Aus Gründen einer periodengerechten Erfolgsermittlung sind zum Bilanzstichtag auch solche Aufwendungen zu erfassen, deren Höhe und/oder Fälligkeit noch nicht bekannt sind, die jedoch wirtschaftlich dem Abschlussjahr zugerechnet werden müssen. Für diese Aufwendungen sind die Beträge zu schätzen und als Verbindlichkeiten in Form von Rückstellungen auf der Passivseite der Bilanz auszuweisen. Die Ungewissheit über Höhe und/oder Fälligkeit der Verbindlichkeiten unterscheidet die Rückstellungen von den genau bestimmbaren sonstigen Verbindlichkeiten.

- ungewisse Verbindlichkeiten (z.B. zu erwartende Steuernachzahlungen, Prozesskosten, Pensionsverpflichtungen, Bürgschaften, Garantieverpflichtungen)

- drohende Verluste aus schwebenden Geschäften (z.B. durch Konjunkturschwankungen)

- unterlassene Instandhaltungsaufwendungen

- Gewährleistungen ohne rechtliche Verpflichtungen (z.B. Kulanzgewährleistungen)

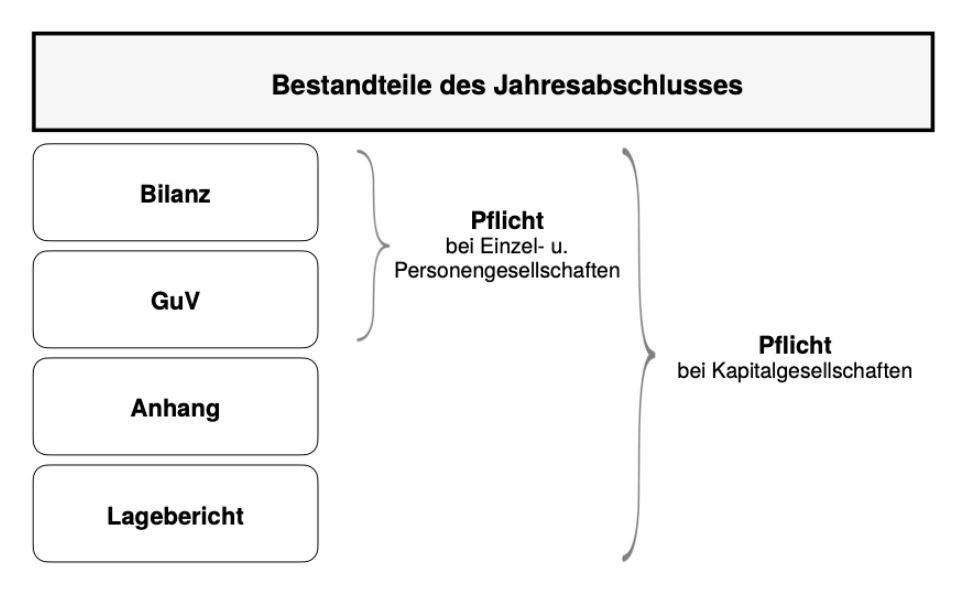

Zusammenfassend müssen Unternehmen zum Ende eines Geschäftsjahres einen Jahresabschluss erstellen. Die Bestandteile sind:

Der Jahresabschluss soll über die Vermögens- und Schuldenlage sowie den Erfolg des Unternehmens Auskunft geben. Die Grundsätze dazu stellen sich zusammenfassend wie folgt dar:

- Periodengerechte Abgenzung>

Alle Aufwendungen und Erträge, die zum GJ gehören, müssen erfasst werden. - Vollständigkeit und Richtigkeit

Alle Posten müssen mit den korrekten Werten aufgeführt werden. - Klarheit und Übersichtlichkeit

Die Bilanz und GuV müssen klar gegliedert sein und die Posten der Bilanz müssen eindeutige Bezeichnungen aufweisen. - Einzelbewertung

Grundsätzlich muss jeder Vermögens- und Schuldenposten einzeln bewertet werden. - Vorsichtsprinzip

Vermögen und Schulden müssen tendenziell vorsichtig bewertet werden, d.h. Vermögen eher niedrig, Schulden eher hoch.

Auf Grundlage dieser Grundsätze muss eine Inventur und eine Bewertung von Vermögen und Schulden durchgeführt und eine periodengerechte Abgrenzung von Aufwendungen und Erträgen vorgenommen werden. Das Ergebnis ist die Erstellung einer korrekt gegliederten Jahresbilanz und einer Gewinn- und Verlustrechnung (GuV).

Übungsaufgaben

Kreuze an, ob nachfolgende Aussagen richtig (r) oder falsch (f) sind!

Übungen

Die richtigen bzw. falschen Aussagen lauten:

- Falsch, Rückstellungen sind zukünftige Aufwendungen, die voraussichtlich eintreffen und begründet sind. Nur die Höhe und der Zeitpunkt sind noch ungewiss.

- Falsch, Rückstellungen müssen gebildet werden, wenn es begründet ist. Sie treten natürlich nicht immer auf.

- Richtig.

- Falsch, das Konto Rückstellungen ist ein Passivkonto und wird über das SBK abgeschlossen.

- Richtig.