Bilanzierung des Vermögens

Allgemeine Grundsätze

Zum Jahresabschluss sind alle Vermögensteile und Schulden zu bewerten. Die Bewertung bzw. Bilanzierung, das bedeutet die Bestimmung des Wertansatzes für den einzelnen Vermögens- und Schuldposten, kann sich in entscheidendem Maße auf den Jahresgewinn (oder Jahresverlust) auswirken. Ein Mehr oder Weniger im Wertansatz hat ein gleiches Mehr oder Weniger an Gewinn oder Verlust zur Folge.

Folgende Grundsätze sind dabei zu beachten:

- Periodengerechte Abgrenzung (Aufwendung & Erträge)

- Vollständigkeit & Richtigkeit

- Klarheit & Übersichtlichkeit

- Einzelbewertung (von Vermögen und Schulden)

- Vorsichtsprinzip

Im Rahmen der Inventur muss die DriLa GmbH zur Aufstellung des Inventars und der Bilanz Vermögen und Schulden bewerten. Bewerten heißt entscheiden, mit welchen Geldwerten die einzelnen Vermögensteile und Schulden zu inventarisieren oder zu bilanzieren sind. Schwierigkeiten bereitet die Bewertung vor allem bei solchen Wirtschaftsgütern, die Preisschwankungen oder Wertminderungen (z.B. wird das Anlagevermögen abgenutzt) unterliegen. Die festgelegten Werte gehen in den Jahresabschluss ein, welcher aus der Bilanz, GuV-Rechnung sowie dem Anhang besteht. Mit diesen Bestandteilen des Jahresabschlusses soll das eigene Unternehmen und auch außenstehende Dritte (Kapitalgeber, Finanzverwaltung, Belegschaft etc.) über

- die Vermögenslage,

- die Ertragslage und

- die Finanzlage informiert werden.

Daher ist zu beachten, dass ein den tatsächlichen Verhältnissen entsprechendes Bild vermittelt und eine zu hohe oder zu niedrige Bewertung vermieden wird.

Eine zu hohe Bewertung des Vermögens und zu niedrige Bewertung der Schulden könnte die Gläubiger und Kapitalgeber zu falschen Entscheidungen veranlassen. Jedoch ist zu beachten, dass eine zu niedrige Bewertung des Vermögens und eine zu hohe Bewertung der Schulden wegen des geringeren steuerpflichtigen Gewinns gegen die Interessen der Finanzverwaltung verstößt. Die Bewertungsentscheidungen müssen daher im Rahmen der handels- und steuerrechtlichen Vorschriften erfolgen.

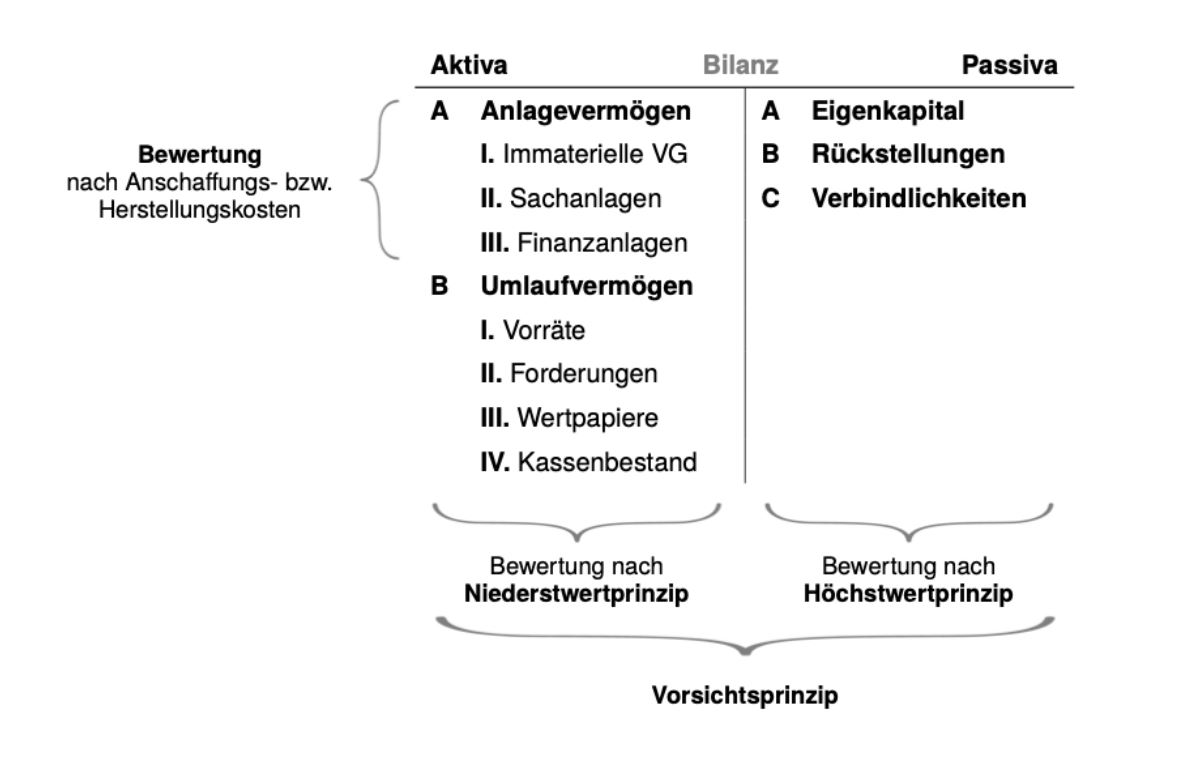

Bei der Bewertung von Vermögen und Schulden sind folgende allgemeine Bewertungsgrundsätze zu beachten (vgl. § 252 HGB).

Vorsichtsprinzip

Es sind alle vorhersehbaren Risiken und Verluste im Jahresabschluss zu berücksichtigen, um einen zu hohen Vermögens- und einen zu niedrigen Schuldenausweis zu vermeiden. Demnach dürfen Gewinne infolge von Wertsteigerungen nur dann berücksichtigt werden, wenn sie am Abschlusstag realisiert sind (Realisationsprinzip).

Beispiel: Ein Grundstück der DriLa GmbH mit einem Anschaffungswert von 100.000,00 € und einem Verkehrswert von 130.000,00 € darf nicht mit 130.000,00 € angesetzt werden, weil 30.000,00 € Wertsteigerung nicht realisiert sind. Erst wenn die DriLa GmbH das Grundstück verkauft, erfolgt die Realisierung.

Drohende Wertverluste müssen dagegen berücksichtigt werden, obwohl sie noch nicht eingetreten sind. Wegen der unterschiedlichen Behandlung nicht realisierter Gewinne und Verluste wird auch vom Imparitätsprinzip (Ungleichheit) gesprochen.

Anschaffungsprinzip

Das Anschaffungsprinzip wird bei der Bewertung des Vermögens zugrunde gelegt. Die Vermögensgegenstände sind höchstens mit ihren Anschaffungskosten zu bewerten. Die Anschaffungskosten bilden die Wertobergrenze, auch wenn am Bilanzstichtag der Wert über den Anschaffungskosten liegt.

Beispiel: Der Anschaffungswert eines Grundstücks der DriLa GmbH, welches im Oktober gekauft wurde, betrug 80.000,00€. Am Bilanzstichtag beträgt der Marktpreis 96.000,00 €. Der Wertansatz im Inventar und in der Bilanz muss zum Anschaffungswert von 80.000,00 € erfolgen. Die Differenz zum Marktpreis beträgt zwar 16.000,00 €, aber dies stellt noch keinen realisierten Gewinn dar, da dieser nicht ausgewiesen werden darf.

Unter Anschaffungskosten ist der Wert zu verstehen, den ein Betrieb zur Beschaffung eines Wirtschaftsgutes (gilt für Anlagegüter) aufwenden muss, um es in einen betriebsbereiten Zustand zu versetzen (vgl. § 255 Abs. 1 HGB). Zu den Anschaffungskosten zählen somit auch die Anschaffungsnebenkosten wie z.B. Fracht, Rollgeld, Transport, Verpackungen und bei Anlagen z.B. die Kosten der Montage oder des Anschlusses.

Niederstwertprinzip

Beim Umlaufvermögen gilt das strenge Niederstwertprinzip. Liegt der Tageswert (Börsen- oder Marktpreis) zum Bilanzstichtag unter dem Anschaffungswert oder dem vorherigen Wertansatz in der Bilanz, liegen auszuweisende nicht realisierte Verluste vor. Demnach muss das Vermögen zum niedrigeren Wert ausgewiesen werden. Das strenge Niederstwertprinzip gilt nur für Gegenstände des Umlaufvermögens.

Beispiel: Der Anschaffungswert einer Gussmaschine beträgt 15.000,00 €. Aufgrund der am Bilanzstichtag vorliegenden Angebotspreisliste für das folgende Geschäftsjahr wird die Gussmaschine für 12.500,00 € angeboten. Hier ist nun der niedrigere Wert von 12.500,00 € am Bilanzstichtag auszuweisen und als Wertansatz in die Bilanz zu übernehmen (vgl. 253 Abs. 3 HGB).

Höchstwertprinzip

Das Höchstwertprinzip gilt bei der Bewertung von Verbindlichkeiten. Wie beim Niederstwertprinzip gilt auch hier das Imparitätsprinzip. Drohende Verluste und ungewisse Verbindlichkeiten müssen ausgewiesen werden.

Beispiel: Die DriLa GmbH kaufte am 21. Oktober Waren im Wert von 40.000,00 USD. Zahlungsziel: 50 Tage, zum Kurs von 1,20 USD für 1 €. Am 31. Dezember (Stichtag) steht der Dollarkurs bei 1,15 USD für 1 €.

Da die Verbindlichkeiten mit ihrem Rückzahlungsbetrag anzusetzen sind, müssen sie aus Vorsichtsgründen am 31. Dezember zum Kurs von 1,15 USD für 1 € bewertet werden. In der Bilanz wird daher die Verbindlichkeit mit 34.782,61 € ausgewiesen (Höchstwertprinzip: Da die Bewertung mit 1,20 USD nur 33.333,33 € betragen würde).