Buchführung auf Konten

Buchungen auf Bestandskonten

Wir möchten im Folgenden Buchungen auf Bestands- und Erfolgskonten mit Besonderheiten exemplarisch thematisieren und in Form von Fallsituationen der DriLa GmbH darstellen. Die Buchungssätze zu den einzelnen Themen sollen hier im Vordergrund stehen.

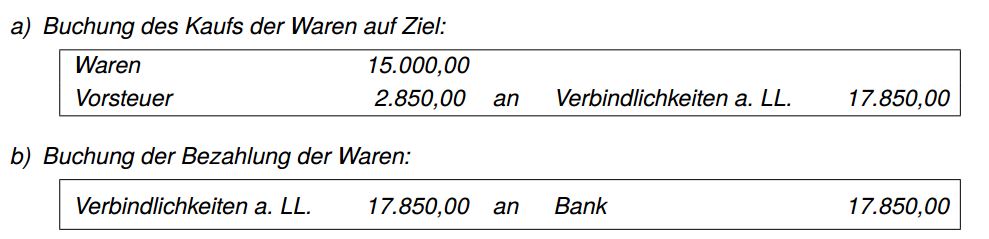

Kauf und Bezahlung von Waren

Beispiel: Die DriLa GmbH kauft Waren auf Ziel in Höhe von 17.850 € und bezahlt die Eingangsrechnung 30 Tage später auf das Konto des Lieferanten.

Beispiel: Die DriLa GmbH hat Waren in Höhe von 17.850 € auf Ziel gekauft und bezahlt die Eingangsrechnung nach 10 Tagen unter Abzug von 2% Skonto an ihren Lieferanten.

Der Lieferant kann sofortige Zahlung verlangen, falls über den Zahlungszeitpunkt keine vertraglichen Vereinbarungen vorliegen. Wird für die Zahlung ein bestimmtes Zahlungsziel, z.B. zahlbar innerhalb von 30 Tagen ab Rechnungseingang, vereinbart, dann gewährt der Lieferant einen Kredit, den er sich, enthalten im vereinbarten Preis, verzinsen lässt. Möchte der Lieferant vorzeitig die Zahlung erreichen, dann gewährt er als Verzicht auf den Kredit einen Nachlass auf den Rechnungsbetrag, der als Skonto bezeichnet wird, z.B. 2% Skonto bei Zahlung innerhalb von 14 Tagen.

Durch die Ausnutzung von Skonti müssen buchhalterisch die oben genannten 2% Skonto berücksichtigt bzw. korrigiert werden, da in c) die Verbindlichkeiten zwar per Banküberweisung bezahlt werden, aber durch den Skontoabzug verringert überwiesen werden, als vorher gebucht worden ist. Das bedeutet durch die 2% Skonto muss die Vorsteuer korrigiert werden (es muss weniger gezahlt werden, als die ER ausgewiesen hat) und der Warenwert muss dementsprechend angepasst werden.

Im folgenden Video findest du noch mehr Informationen zum Thema Skonto:

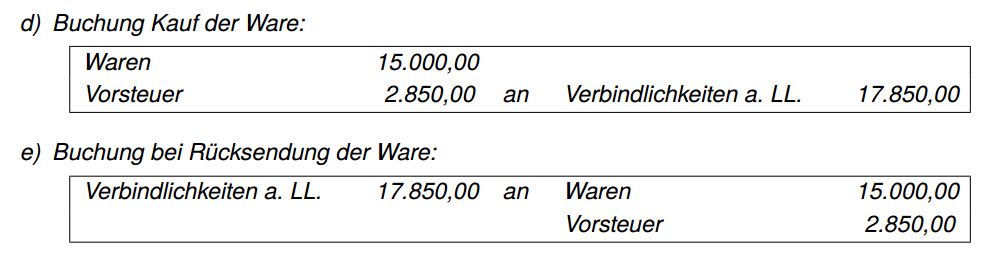

Rücksendung von Waren

Beispiel Die DriLa GmbH hat Waren in Höhe von 17.850 € auf Ziel gekauft und bezahlt nun die Eingangsrechnung nach 30 Tagen an ihren Lieferanten.

Durch die Rücksendung der Ware ohne Besonderheiten wie z.B. Wertminderungen oder Konventionalstrafen, wird durch den umgekehrten Buchungssatz der Vorgang einfach wieder ausgebucht.