Buchungen auf Bestandskonten

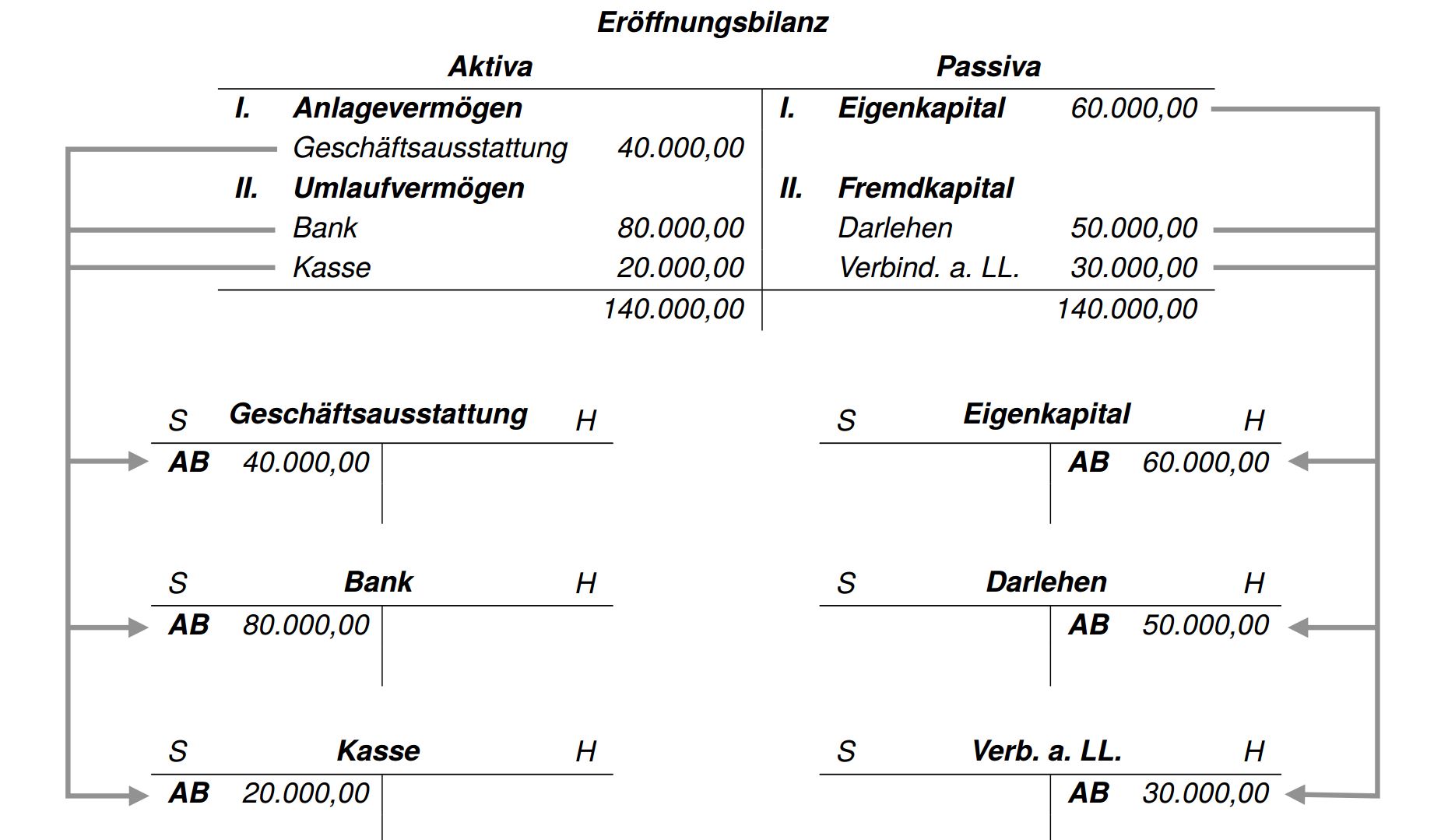

Den Seiten der Bilanz entsprechen haben wir Aktiv- und Passivkonten unterschieden. Ihre Seiten tragen die Bezeichnung „Soll“ (links) und „Haben“ (rechts). Aus der Bilanz am Anfang eines Abrechnungszeitraums (Periode) haben wir eine Eröffnungsbilanz erstellt und übernehmen die Konten und die Anfangsbstände in die jeweiligen Kontenarten (Aktiv- und Passivkonten). Deshalb werden diese auch Bestandskonten (was wir zu Beginn an Vermögen und Kapital haben) genannt.

Beispiel: Die Auflösung und die Eintragung in die jeweiligen Kontenarten soll mit Hilfe der gegebenen Eröffnungsbilanz verdeutlicht werden:

Nachdem wir die Bilanz in einzelne Bestandskonten aufgelöst haben, können wir einzelne Geschäftsfälle betrachten und sie je nach Art und Menge auf die jeweiligen Bestandskonten buchen. Jeder Geschäftsfall ruft Veränderungen auf mindestens zwei Konten hervor.

- Welche Konten werden berührt bzw. angesprochen?

- Um welche Kontenart handelt es sich?

- Wie wirkt sich der Geschäftsfall auf den Bestand der Konten aus?

- Auf welcher Kontenseite wird gebucht?

Wir wollen die Wertveränderungen auf den Bestandskonten verdeutlichen und zeigen, wie sich eine Bilanz durch exemplarische Geschäftsfälle bis zum Ende des Jahres neu darstellen kann.

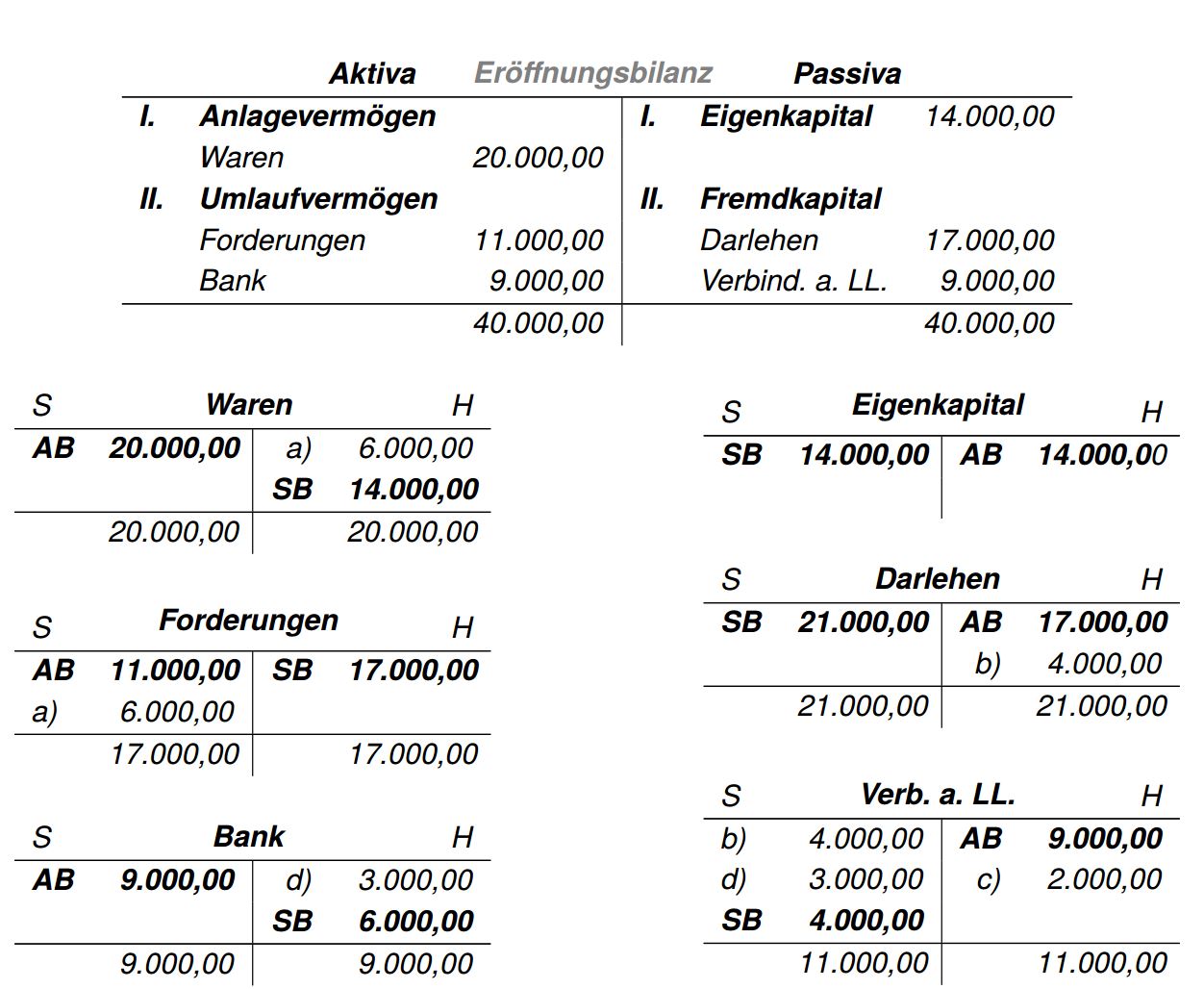

Beispiel: Im Laufe des Jahres sind vier Geschäftsfälle der DriLa GmbH zu buchen:

- Die DriLa GmbH verkauft Waren auf Rechnung (auf Ziel) für 6.000 €.

- Umwandlung einer Verbindlichkeit in eine Darlehensschuld i.H.v. 4.000 €.

- Die DriLa GmbH kauft Waren auf Rechnung (auf Ziel) für 2.000 €.

- Zahlung einer Lieferantenrechnung durch Banküberweisung i.H.v. 3.000 €.

Daraus ergeben sich die veränderten Endbestände in der Schlussbilanz (SB):