Buchungen auf Umsatz- bzw. Vorsteuer

Die Umsatzsteuer laut Ausgangsrechnung stellt eine Verbindlchkeit gegenüber dem Finanzamt dar. Sie wird deshalb auf dem passiven Bestandskonto „Umsatzsteuer“ gebucht.

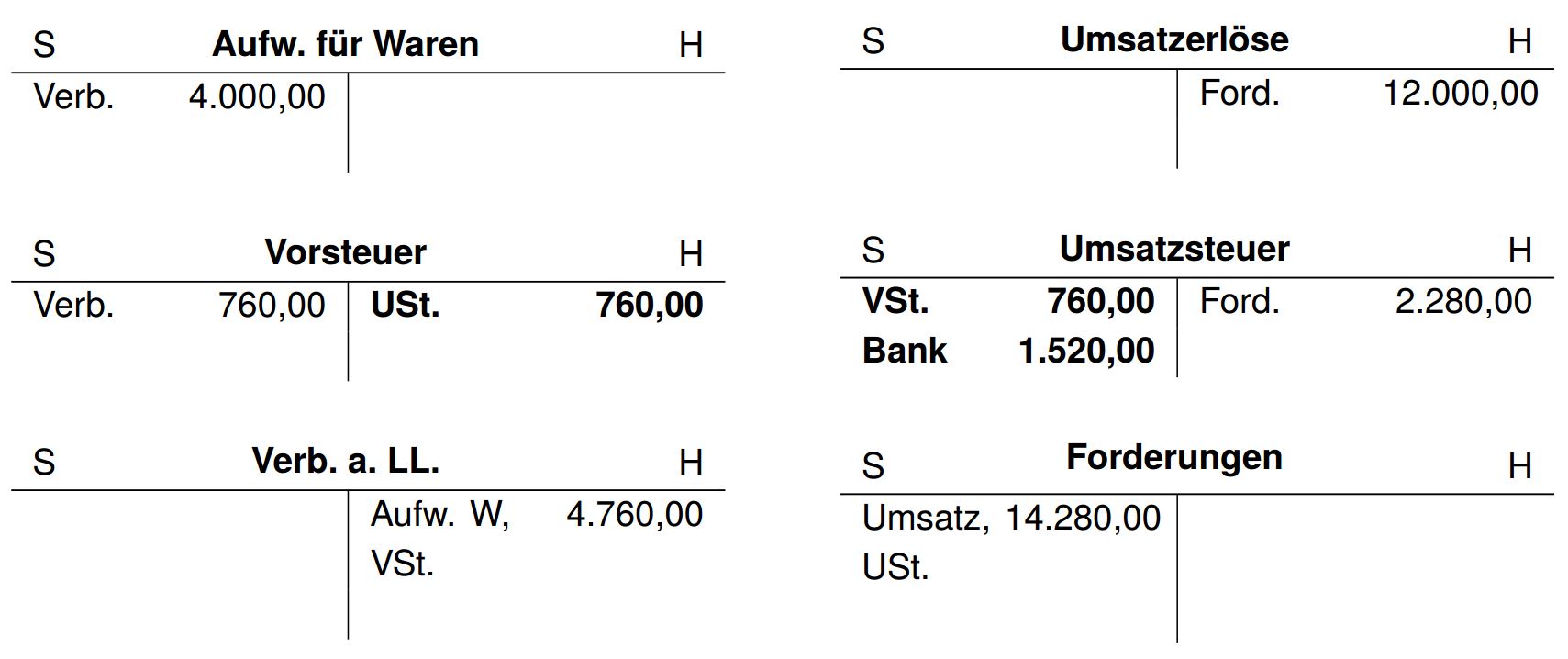

Beispiel 1: Warenverkauf auf Ziel-Buchung:

Die bei Beschaffungsvorgängen zu zahlende Vorsteuer laut Eingangsrechnung ist eine Forderung gegenüber dem Finanzamt. Sie wird daher auf dem aktiven Bestandskonto „Vorsteuer“ gebucht.

Beispiel 2: Wareneinkauf auf Ziel-Buchung:

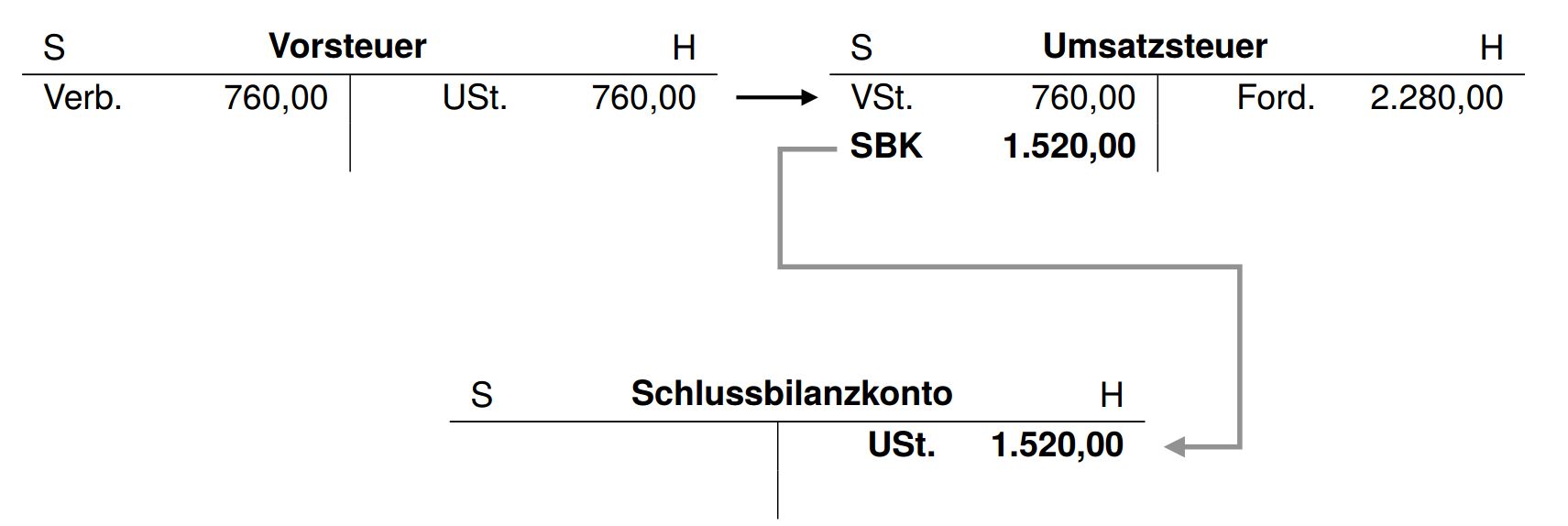

Um die Umsatzsteuerzahllast zu ermitteln, muss der Saldo des Kontos „Vorsteuer“ mit der Umsatzsteuer verrechnet werden. Buchungstechnisch wird diese Verrechnung durch die Übertragung oder Umbuchung der Vorsteuer auf das Konto „Umsatzsteuer“ durchgeführt. Die für den vergangenen Monat ermittelte Umsatzsteuerzahllast ist jeweils bis zum 10. eines Monats an das Finanzamt zu überweisen.

Beispiel 3: Umbuchung der Vorsteuer zum Monatsende:

Beispiel 4: Buchung der Banküberweisung der Umsatzsteuerzahllast am 10. des Monats:

Die Ermittlung und Zahlung der Umsatzsteuerzahllast wird wie folgt im Hauptbuch in Kontenform dargestellt:

Wird die Umsatzsteuerzahllast für den letzten Monat des Geschäftsjahres ermittelt, dann ist die ermittelte Zahllast über das „Schlussbilanzkonto“ (SBK) abzuschließen. Dies nennen wir dann Passivierung der Zahllast.

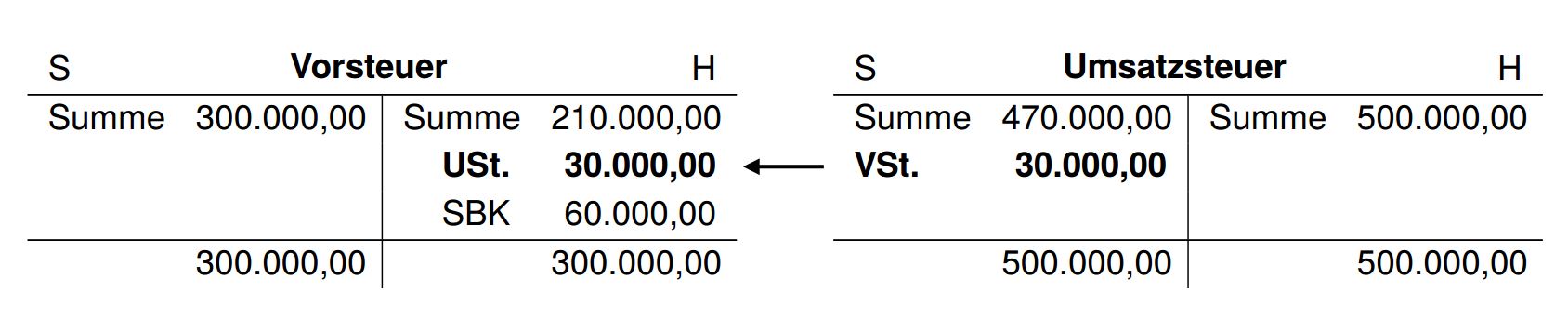

Ein Vorsteuerüberhang entsteht, wenn die Vorsteuer eines Monats größer ist als die Umsatzsteuer. Ursachen für einen Vorsteuerüberhang können sein: große Vorratskäufe aufgrund von Sonderangeboten, höheren Lieferrabatten, Geschäftseröffnungen oder Investitionskäufe. Im Falle eines Vorsteuerüberhangs besteht ein Erstattungsanspruch gegenüber dem Finanzamt. Dieser wird im Rahmen der Umsatzsteuererklärung geltend gemacht. Ergibt sich im letzten Monat des Geschäftsjahres der Vorsteuerüberhang, ist dieser über das „Schlussbilanzkonto“ (SBK) abzuschließen. Dies nennen wir dann Aktivierung des Vorsteuerüberhangs.

Beispiel 5: Umbuchung der Umsatzsteuer zur Ermittlung des Vorsteuerüberhangs:

Beispiel 6: Abschlussbuchung: Aktivierung des Vorsteuerüberhangs:

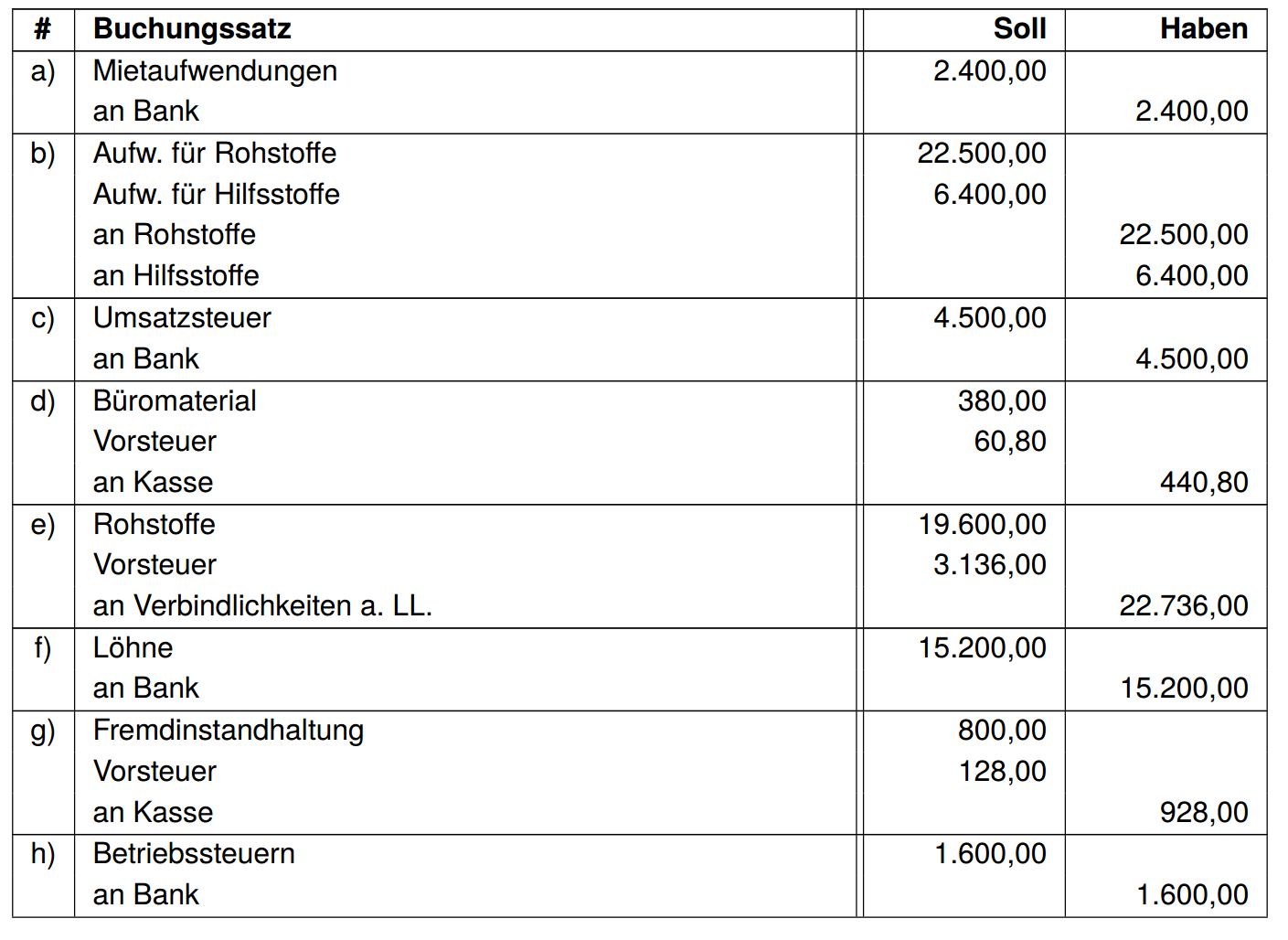

Übungsaufgaben

Erstelle ein Grundbuch und trage die Buchungssätze ein:

Lösungen