Einführung: Buchführung

Die Beziehungen eines Unternehmens zu Außenstehenden – z.B. zu Kunden, Lieferanten oder zum Finanzamt – führen zu Einnahmen oder Ausgaben und zu Veränderungen des unternehmensbezogenen Vermögens oder seiner Schulden. Solche Vorgänge werden in der Buchführung als Geschäftsfälle bezeichnet. Die Buchführung zeichnet die Geschäftsfälle planmäßig und lückenlos nach ihrem Inhalt und Wert auf. Sie dient der Selbstinformation des Unternehmens über den Erfolg (Gewinn oder Verlust) der Unternehmenstätigkeit sowie über den Stand des Vermögens und der Schulden. Außerdem erfüllt die Buchführung, insbesondere gegenüber dem Finanzamt, den Zweck der Fremdinformation. Die aus der Unternehmenstätigkeit erzielten Einkünfte unterliegen der Steuer. Auch den Nachweis über diese Einkünfte erbringt die Buchführung.

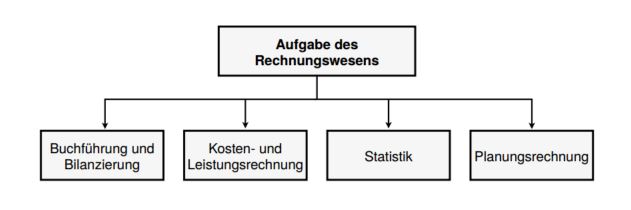

Das Rechnungswesen ist ein umfassendes Instrument zur Steuerung des Unternehmens und ist in mehrere Teilbereiche gegliedert.

Buchführung

In der Buchführung werden alle Geschäftsfälle dokumentiert und somit kann der Erfolg (entweder als Gewinn oder Verlust) eines Geschäftsjahres ermittelt werden.

Beispiel

- Die Umsatzerlöse von Kunden, die Lohn- und Gehaltszahlungen an die Mitarbeiter, die Ein- und Auszahlungen beim Bankkonto müssen dokumentiert werden.

- Aufwendungen und Erträge in Bar können nach Kassenbelegen konkret erfasst und im Kassenbuch abgestimmt werden.

Gewinn- und Verlustrechnung

Aus den täglichen buchhalterischen Aufzeichnungen im Unternehmen lässt sich durch eine Gegenüberstellung von Betriebseinnahmen und Betriebsausgaben der Unternehmenserfolg (Gewinn oder Verlust) eines Zeitabschnitts ermitteln.

Beispiel

- Das Finanzamt fordert vom Einzelunternehmer Paul Müller die Einkommenssteuer. Die Höhe der Einkommenssteuer ist unter anderem abhängig vom Gewinn der Unternehmung.

- Der Einzelunternehmer Paul Müller überlegt, ob er eine weitere Mitarbeiterin einstellen kann. Er kann sie aber nur bezahlen, wenn das Unternehmen erfolgreich ist und dauerhaft Gewinne abwirft.

Kosten- und Leistungsrechnung

Die Aufgabe der Kosten- und Leistungsrechnung ist es vor allem, Unterlagen bereitzustellen die eine Kontrolle der Wirtschaftlichkeit (Leistungen / Kosten) ermöglichen. Die Überwachung der Wirtschaftlichkeit des Leistungsprozesses ist die wichtigste Aufgabe der Kosten- und Leistungsrechnung (kurz: KLR). Erst auf der Grundlage der ermittelten Selbstkosten ist eine Kalkulation des Angebotspreises für das einzelne Erzeugnis (Stückrechnung) möglich.

Beispiel

- Die Mieten sind in den letzten Jahren angestiegen. Einzelunternehmer Paul Müller seht vor der Frage, ob er in eine günstigere Gegend umzieht oder eigene Räumlichkeiten erwirbt.

- Die Nachfrage an einem Nebenprodukt ist bei Einzelunternehmer Paul Müller sehr stark gesunken und er steht vor der Entscheidung, ob sein Produkt für ihn zukünftig noch rentabel ist bzw. bleibt.

Statistik

Die Statistik wertet das Zahlenmaterial von der Buchführung und der Kosten- und Leistungsrechnung aus. Sie verarbeitet die Zahlen zu Kennziffern, Tabellen und grafischen Darstellungen und ermöglicht dadurch schnelle und übersichtliche Informationen über alle wesentlichen Praxisdaten. Sie ist eine Vergleichsrechnung, die der Unternehmung dient und die Wirtschaftlichkeit prüft.

Beispiel

- In der Statistik wird die Anzahl der jährlichen Kunden dargestellt, je nach Produkt bzw. Dienstleistung. Damit können Prognosen für die Zukunft hinsichtlich Absatz und erforderlichen Produktionsmengen erstellt werden.

- Einzelunternehmer Paul Müller wirbt seit einem Jahr in der Tageszeitung mit seinen innovativen Produktgruppen. Die Entwicklung der Kundenanzahl in diesem Zeitraum könnte Rückschlüsse auf den Erfolg der Werbung ermöglichen.

Planungsrechnung

Die Planungsrechnung ist eine vorausschauende Berechnung, d.h. sie legt aufgrund der Verhältnisse der Vergangenheit fest, wie das Unternehmen in der Zukunft arbeiten soll.

Beispiel

Die Darstellung des Unternehmens von Paul Müller soll durch eine Internetplattform verbessert werden. Zukünftige Kunden können per Mausklick Kontakt aufnehmen, sich sämtliche Produkte anschauen, Angebote vergleichen und die Zahlungs- und Lieferbedingungen einsehen. Hieraus werden zusätzliche Kunden erwartet, die zu einer Umsatzsteigerung in bestimmter Höhe führen sollen.

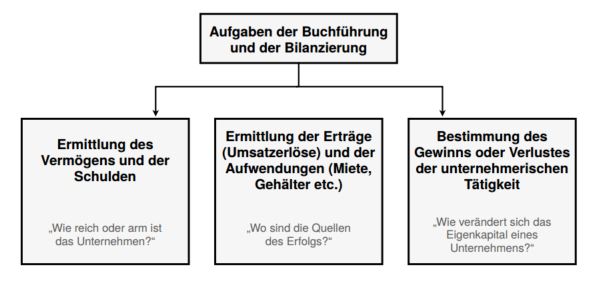

Aufgabe der Buchführung im Allgemeinen ist unter anderem auch Antworten auf folgende Fragestellungen zu finden:

Schwerpunkt der folgenden Lektionen ist es, Antworten auf diese Fragen zu finden. Schritt für Schritt werden wir diese Teilbereiche thematisieren und mit praxisrelevanten Aufgaben einüben.