Einführung der Umsatzsteuer

Viele zum Verkauf angebotene Waren legen häufig einen langen Weg zurück: vom Betrieb der Urerzeugung über Betriebe der Weiterverarbeitung, des Groß- und Einzelhandels bis zum Endverbraucher. Menschen und Kapital schaffen auf jeder Stufe dieses Warenwegs „mehr Wert“. Diesen Mehrwert, der sich jeweils aus der Differenz zwischen Verkaufs- und Einkaufspreis der Ware ergibt, besteuert der Staat mit einer Mehrwertsteuer, deren Grundlage das Umsatzsteuergesetz ist. Die Mehrwertsteuer heißt deshalb auch offiziell Umsatzsteuer. Der allgemeine Umsatzsteuersatz beträgt zurzeit 19%, der ermäßigte z.B. für Lebensmittel oder Bücher 7%.1

1 Vom 01.07.2020 bis zum 31.12.2020 wurden die Mehrwertsteuersätze vorübergehend auf 16% bzw. 5% gesenkt, um durch die Corona-Pandemie ausgebremste Wirtschaft zu stärken.

Die Umsatzsteuer stellt laut Ausgangsrechnung somit eine Verbindlichkeit gegenüber dem Finanzamt dar. Jeder Unternehmer wälzt die abzuführende Umsatzsteuer auf den jeweiligen Kunden ab. Daher schreibt der Gesetzgeber vor, dass die Umsatzsteuer offen in der Ausgangsrechnung ausgewiesen werden muss und ist daher ein durchlaufender Posten.

Beispiel 1: Die DriLa GmbH schuldet dem Finanzamt buchhalterisch aufgrund der ausgeführten Lieferung an den Kunden Schleierfabriken AG in Herford laut Ausgangsrechnung Nr. 1458

2.547,50 € Umsatzsteuer.

Die Eingangsrechnungen weisen neben dem vereinbarten Entgelt für die Waren oder Dienstleistungen die Umsatzsteuer aus. Aus Sicht der beschaffenden Unternehmung wird die Umsatzsteuer auf Eingangsbelegen als Vorsteuer bezeichnet.

Die Vorsteuer ist eine Forderung gegenüber dem Finanzamt, weil sie eine Vorleistung auf die zu zahlende Umsatzsteuer darstellt. Sie kann bei der Umsatzsteueranmeldung mit der geschuldeten Umsatzsteuer verrechnet werden.

Beispiel 2: Die DriLa GmbH kauft Rohstoffe bei einem langjährigen Lieferanten für die Monatsproduktion der eigenen Hauptprodukte, lässt sich diese auf Lager liefern und erhält einen Abzug in Höhe von 3% Skonto.

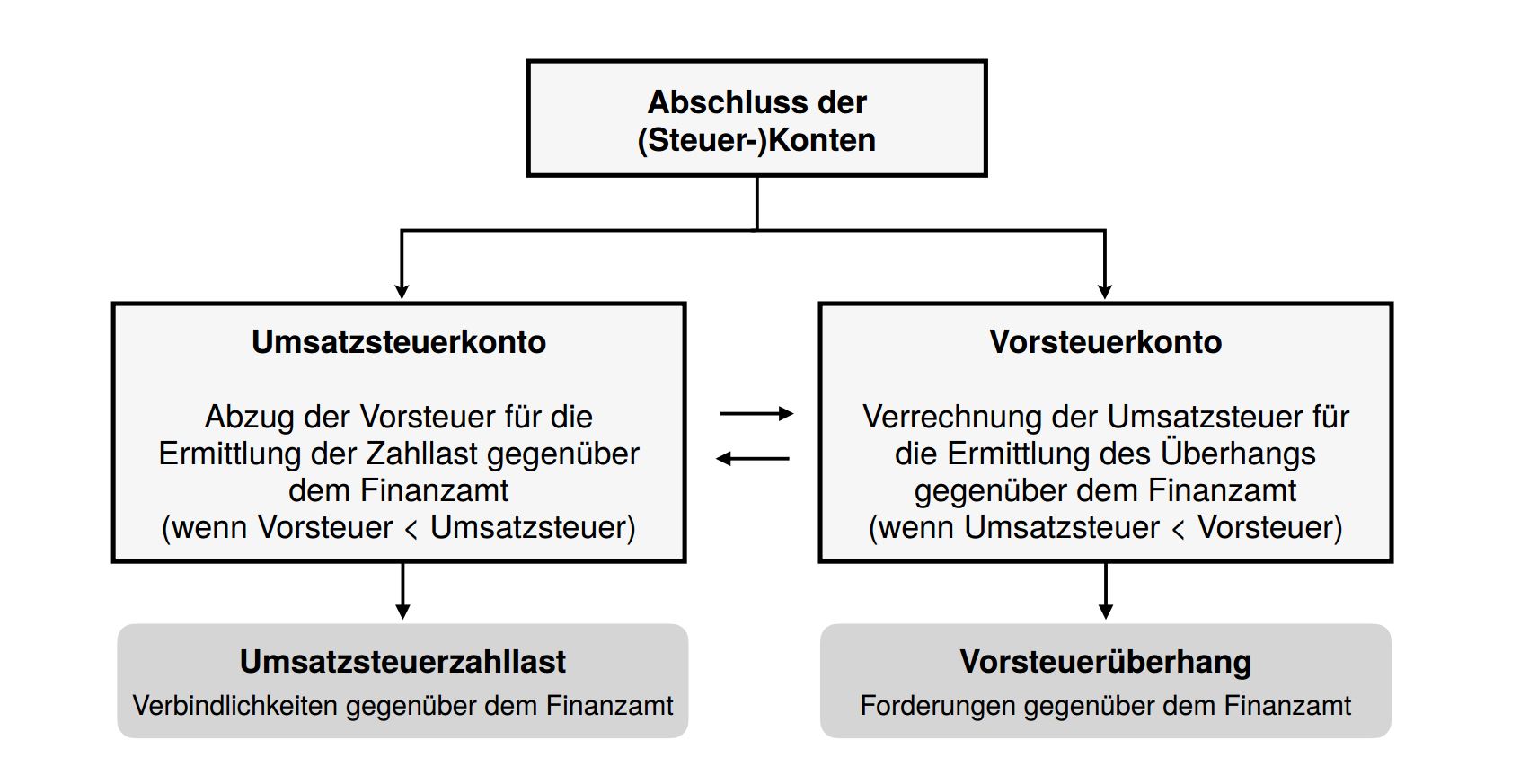

Abschluss der Konten

Bei dem Abschluss der Steuerkonten können nun folgende Situationen entstehen. Entweder bildet sich wie gewöhnlich eine Umsatzsteuerzahllast, indem wir die Vorsteuer von der berechneten

Umsatzsteuer abziehen da wir mehr verkauft als eingekauft haben, oder es entsteht ein Vorsteuerüberhang wenn wir weniger verkauft als eingekauft haben:

Beispiel 3: Aufgrund der Eingangsrechnung (ER) Nr. 122 der Scheuer AG hat die DriLa GmbH eine Forderung in Höhe 760,00 € von gegenüber dem Finanzamt, die sie mit der Umsatzsteuerschuld aufgrund des Warenverkaufs lt. Ausgangsrechnung Nr. 1540 verrechnen kann.

Die Erstattung der Vorsteuer ist an zwei Voraussetzungen gebunden. Die Unternehmung muss…

- eine Lieferung oder sonstige Leistung empfangen wird und

- eine Rechnung mit gesondertem Ausweis der Umsatzstuer erhalten haben.

Der wertmäßige Unterschied zwischen dem Umsatz mit den Kunden und der Summe der Vorumsätze mit den Lieferanten stellt den Mehrwert (Wertschöpfung) dar, den das Unternehmen zum Wert der verkauften Waren oder Dienstleistungen selbst beigetragen hat.

Die Unternehmungen der einzelnen Wirtschaftsstufen erzeugen einen Mehrwert, der mit 19% bzw. 7% besteuert wird. Dies wird dadurch erreicht, dass die einzelnen Unternehmen von der geschuldeten Umsatzsteuer die zu fordernde Vorsteuer abziehen.