Gemischte Buchungen (Bestands- und Erfolgskonten)

Verkauf von Produkten

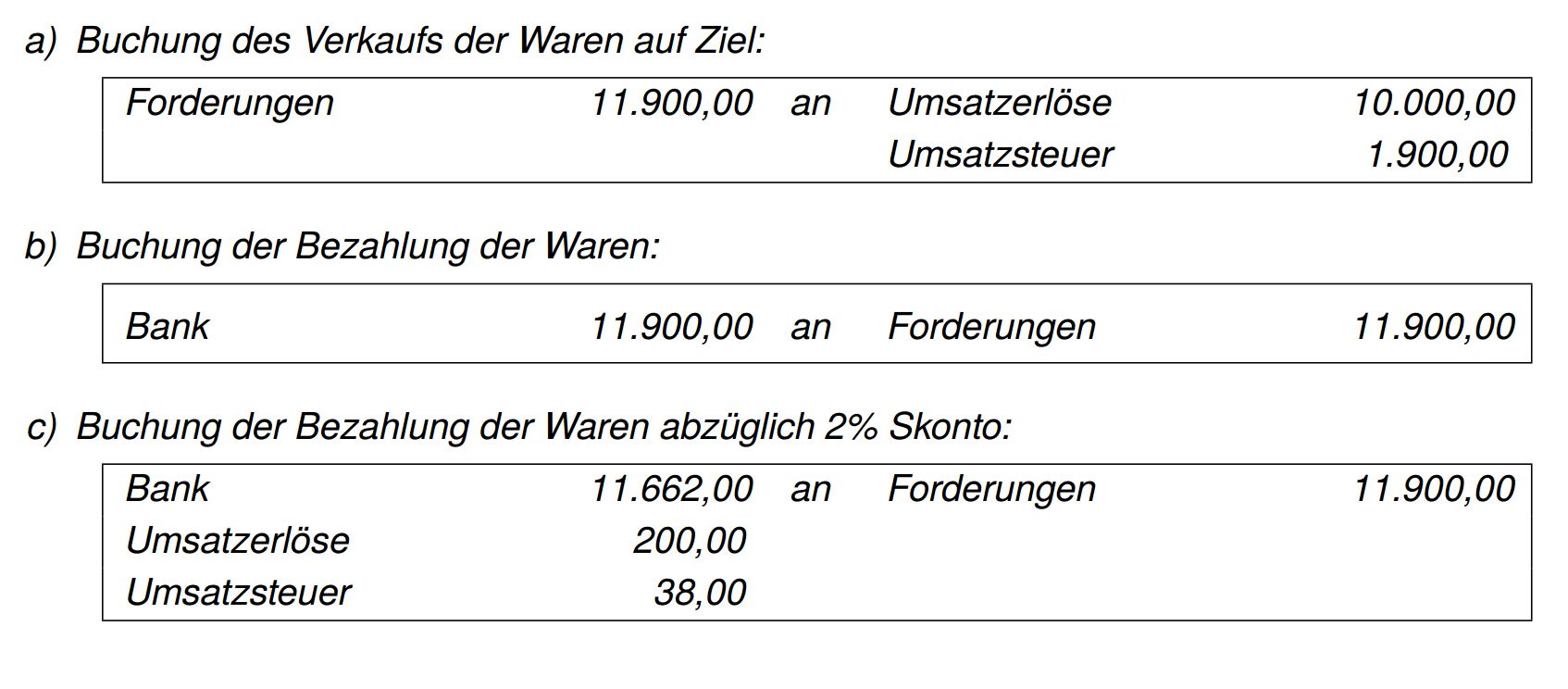

Beispiel: Die DriLa GmbH verkauft ihre Fertigerzeugnisse auf Ziel in Höhe von 10.000 € (netto) an ihren Kunden. Die Ware wird 30 Tage später vom Kunden bezahlt.

In Fall c) spielt die Ausnutzung von Skonto auch wieder eine Rolle für die Korrektur einzelner Buchungsposten. Da die DriLa GmbH für ihren Verkauf der Produkte dem Kunden einen Skonto von 2% gewährt, bekommt sie wertmäßig 2% weniger durch die Bank überwiesen als sie im Vorfeld an Umsatzerlösen und Umsatzsteuer gebucht hat. Deshalb müssen diese Posten um den Wert des Skontos (hier: 2%) korrigiert werden.

Buchungen in der Produktion

Beispiel: Die DriLa GmbH kauft Rohstoffe in Höhe von 20.000 € (netto) auf Ziel und verbraucht diese in der geplanten Produktion.

Bestandsveränderungen

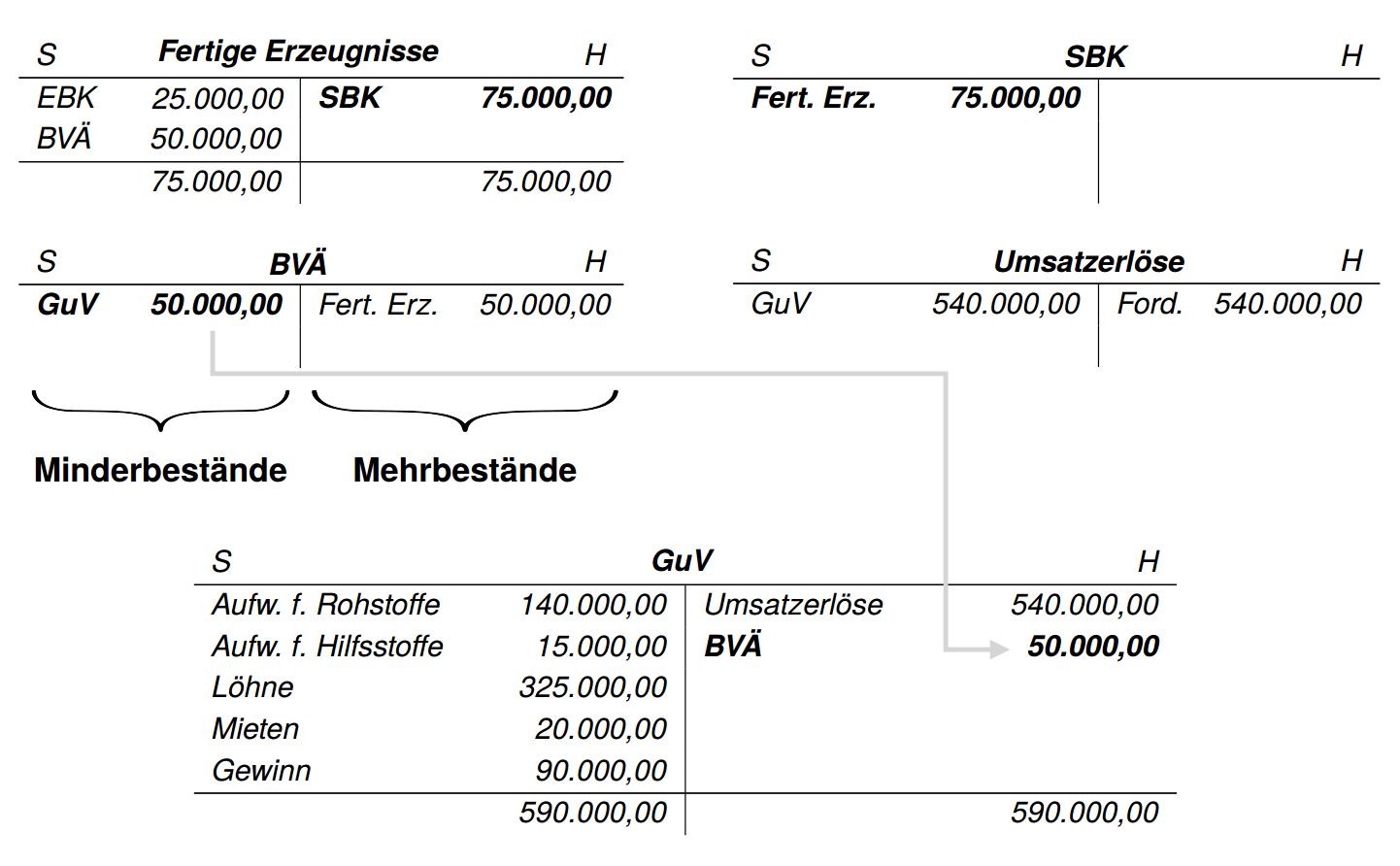

Bisher wurde unterstellt, dass alle in einem Geschäftsjahr hergestellten Erzeugnisse auch im gleichen Jahr verkauft werden. In der Regel werden jedoch in einem Industrieunternehmen Produktions- und Absatzmenge eines Geschäftsjahres nicht übereinstimmen. Diese Unternehmen haben dann in diesem Jahr entweder mehr Erzeugnisse hergestellt als verkauft oder mehr Erzeugnisse verkauft als hergestellt. Im ersten Fall führt das zum Jahresschluss im Lager zu einem Mehrbestand, im zweiten zu einem Minderbestand an Erzeugnissen. Diese Bestandsveränderungen müssen bei der Erfolgsermittlung berücksichtigt werden.

Beispiel: Die DriLa GmbH hatte zu Beginn des Geschäftsjahres einen Lagerbestand von 100 Bürotischen Xenia á 250,00 €. Im Laufe des Geschäftsjahres wurden weitere 2.000 Bürotische produziert. Dabei entstanden folgende Aufwendungen:

Im selben Zeitraum wurden 1.800 Bürotische Xenia zum Preis von 300,00 € verkauft. Der Lagerbestand wuchs auf 300 Bürotische, wie durch die Inventur ermittelt wurde.

Wir stellen nun diese Veränderung bzw. Situation in Kontenform dar!

Hinweis: Wir kürzen Bestandsveränderungen mit BVÄ ab.

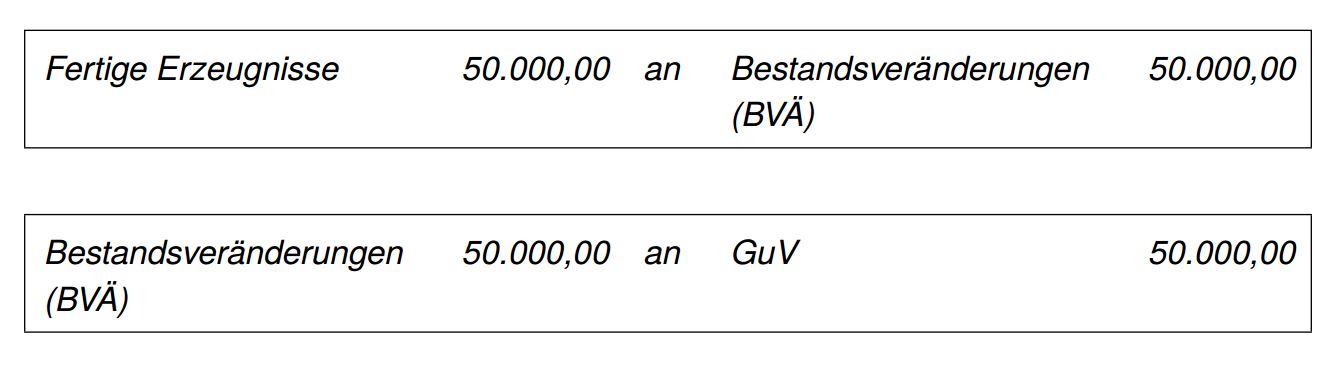

Die Abschlussbuchungen würden hier lauten:

Wenn Herstellungs- und Absatzmenge in einer Rechnungsperiode nicht übereinstimmen ergibt sich der Erfolg des Industrieunternehmens erst unter Berücksichtigung der Bestandsveränderungen an unfertigen und fertigen Erzeugnissen.