Grundbegriffe

Damit wir die Veränderungen einzelner Stromgrößen verstehen können, beginnen wir mit der Klärung einzelner Begriffe, die für buchhalterische Vorgänge relevant sind und welche Auswirkungen diese für das Vermögen und deren Änderungen haben kann.

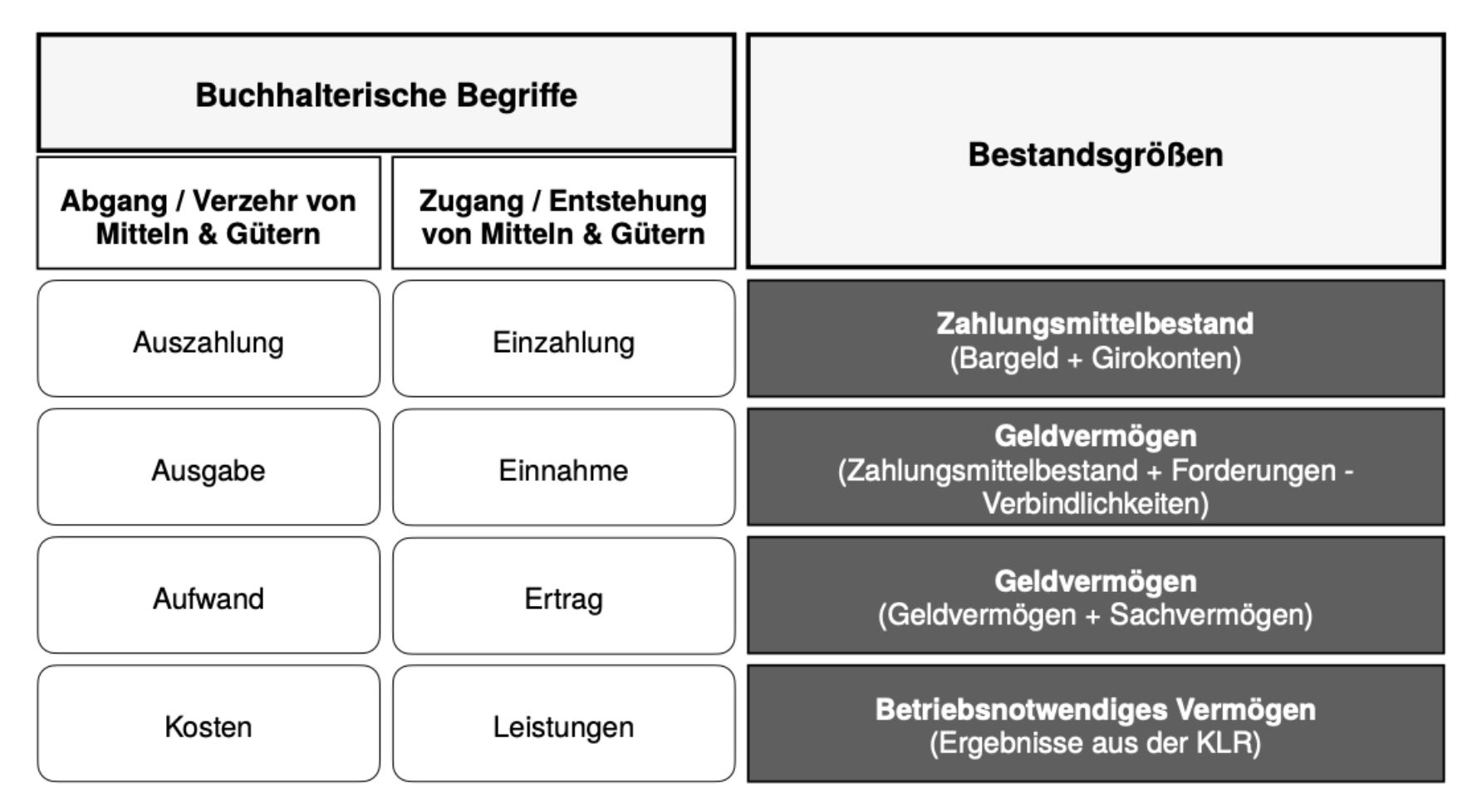

Diese buchhalterischen Begriffe stellen die Grundlage für unternehmerisches Handeln dar, wenn es darum geht, Vermögensveränderungen aufzuzeigen, zu kontrollieren und zu bewerten. Im Folgenden haben wir Definitionen und Beispiele dazu festgelegt:

1. Auszahlungen und Einzahlungen: Jegliche Veränderungen der flüssigen Mitte ist eine Ein- bzw. Auszahlung.

- Zunahme an flüssigen Mitteln = Einzahlung

- Abnahme an flüssigen Mitteln = Auszahlung

- Einzahlungen: Bareinlagen (Kasse), Barverkauf von Waren, Bankgutschriften

- Auszahlungen: Barentnahmen (kasse), Barkauf von Waren

2. Ausgaben und Entnahmen: Jede Veränderung des Nettogeldvermögens ist eine Ausgabe bzw. Einnahme.

- Ausgaben: Auszahlungen und Verbindlichkeiten1 (Schuldenzunahme)

- Einnahmen: Einzahlungen und Forderungen2 (Zunahme der Forderungen)

1 Verpflichtungen des Unternehmens auf Zahlungen.

2 Ansprüche des Unternehmens auf Zahlungen.

3. Aufwand und Ertrag: Jede Veränderung des Reinvermögens erfolgt durch Aufwendungen bzw. Erträge.

- Aufwand: Verminderung des Reinvermögens

- Ertrag: Erhöhung des Reinvermögens

Im Folgenden wollen wir uns nun Vorgänge ansehen, die danach zu bewerten sind, ob sich der Zahlungsmittelbestand (flüssige Mittel) bzw. das Reinvermögen (Eigenkapital) ändert.

Einzahlungen und Einnahmen

Beispiel 1: Eine Einzahlung, die keine Entnahme ist.

Aufnahme eines Barkredits in Höhe von 20.000 €.

Beispiel 2: Eine Einzahlung, die eine Entnahme ist.

Barverkauf von Waren in Höhe von 15.000 €.

Beispiel 3: Eine Einnahme, die keine Einzahlung ist.

Warenverkauf auf Ziel in Höhe von 15.000 €.

Auszahlungen und Ausgaben

Beispiel 1: Eine Auszahlung, die keine Ausgabe ist.

Rückzahlung eines aufgenommenen Barkredits in Höhe von 80.000 €.

Beispiel 2: Eine Auszahlung, die eine Ausgabe ist.

Barkauf von Waren in Höhe von 15.000 €.

Beispiel 3: Eine Ausgabe, die keine Auszahlung ist.

Warenkauf auf Ziel in Höhe von 15.000 €.

Einnahmen und Erträge

Beispiel 1: Eine Einnahme, die kein Ertrag ist.

Eine Maschine mit einem Wert von 5.000 € wird mit einem Wert von 5.000 € verkauft.

Beispiel 2: Eine Einnahme, die ein Ertrag ist.

Zinsanspruch in Höhe von 2.000 € (z.B. Bankzinsgutschrift).

Beispiel 3: Ein Ertrag, der keine Einnahme ist.

Schenkung einer Maschine im Wert von 8.000 €.

Durch die Schenkung erhöht sich das Sachvermögen und gleichzeitig des EK (Reinvermögen).

Ausgaben und Aufwendungen

Beispiel 1: Eine Ausgabe, die kein Aufwand ist.

Kauf einer Maschine in Höhe von 70.000 € (durch Bankzahlung).

Beispiel 2: Eine Ausgabe, die ein Aufwand ist.

Zahlung einer Miete in Höhe von 2.000 €.

Beispiel 3: Ein Aufwand, der keine Ausgabe ist.

Spende einer Maschine in Höhe von 8.000 €.

Übungsaufgaben

Kreuze an, ob nachfolgende Aussagen richtig (r) oder falsch (f) sind!

Lösungen

Die richtigen bzw. falschen Aussagen lauten:

- Richtig!

- Falsch! Die Begriffspaare lauten: Auszahlungen/Einzahlungen, Ausgaben/Einnahmen, Aufwand/Ertrag

- Richtig!

- Falsch! Es handelt sich hierbei um keine Ausgabe, aber Aufwendungen, da sich das Reinvermögen verringert, ohne dass sich gleichzeitig das Geldvermögen verringert.

- Richtig!