Wertveränderung in der Bilanz

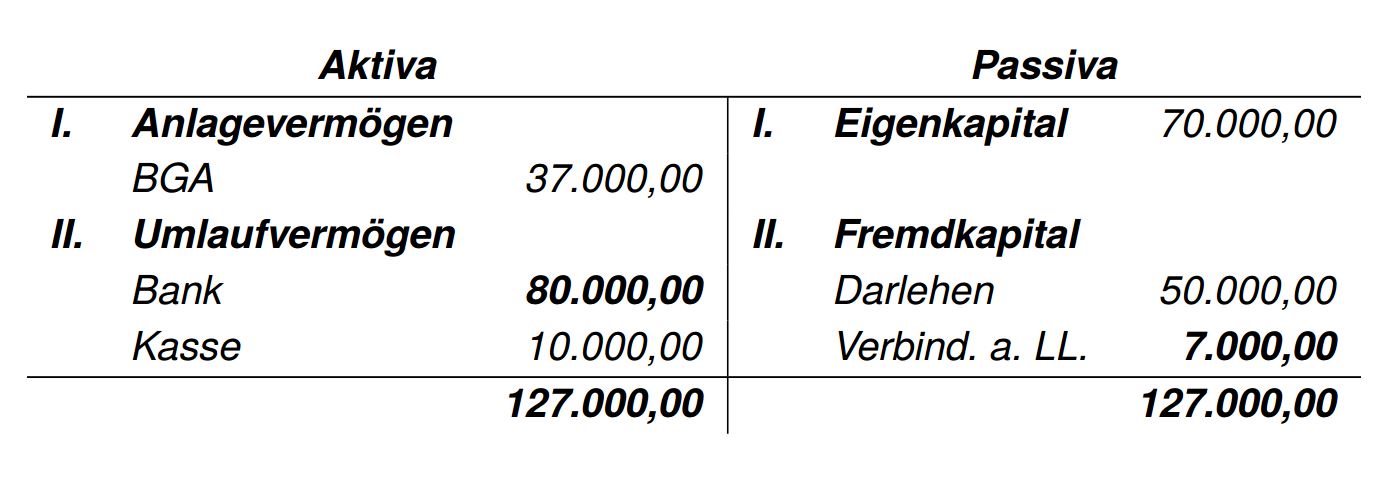

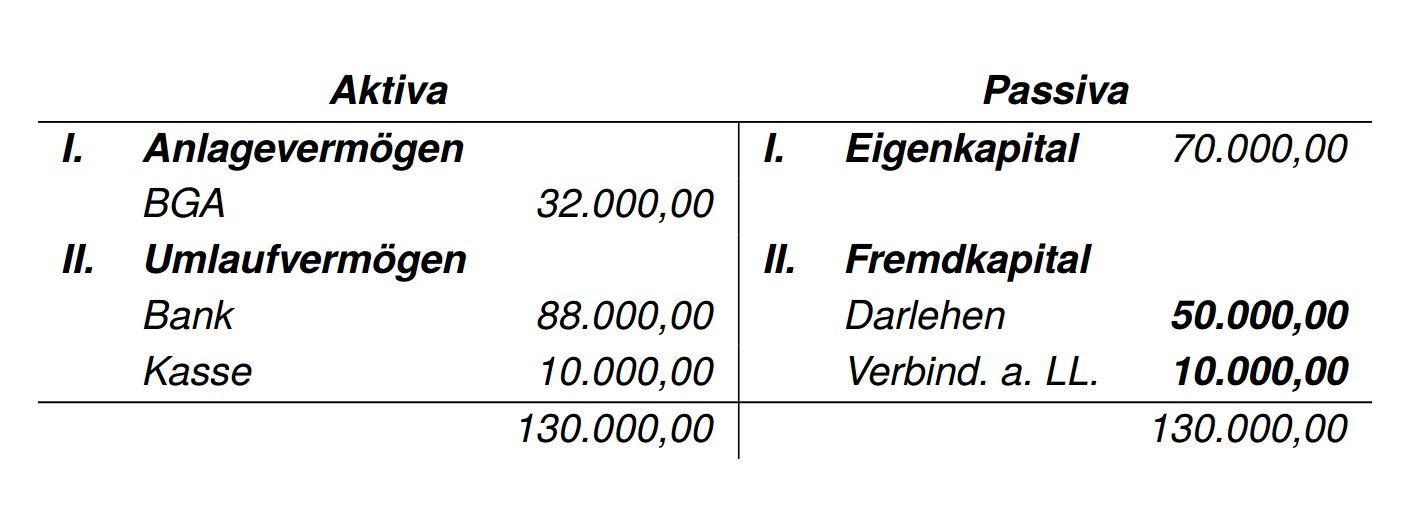

Um Wertveränderungen in der Bilanz darzustellen, beschränken wir uns nun auf ein paar Beispiele, um diese schamatisch zu untersuchen. Ausgangpunkt ist beispielhaft eine Bilanz1 unserer geliebten DriLa GmbH zu Beginn eines Geschäftsjahres. Dabei unterscheiden wir folgende vier Wertbewegungen in der Bilanz:

1 BGA steht für Betriebs- und Geschäftsausstattung

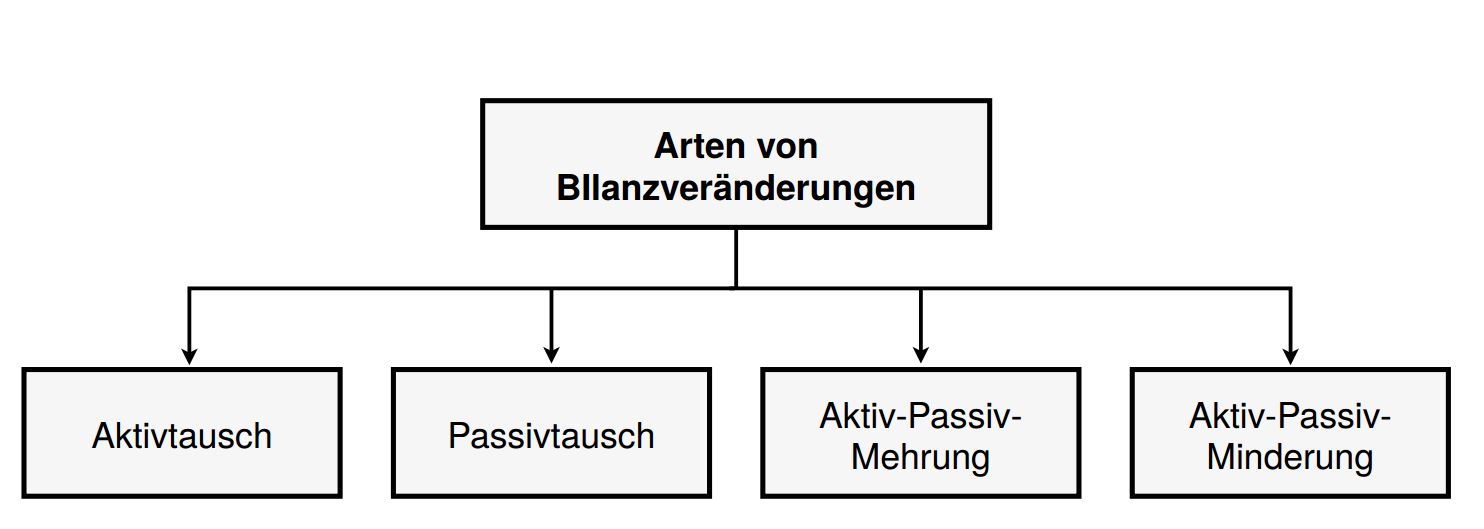

Jeder Geschäftsfall wirkt sich mindestens auf zwei Posten der Bilanz aus. Möglich sind:

- Aktivtausch: Tauschvorgang auf der Aktivseite

- Passivtausch: Tauschvorgang auf der Passivseite

- Aktiv-Passiv-Mehrung: Erhöhung auf beiden Bilanzseiten

- Aktiv-Passiv-Minderung: Verminderung auf beiden Bilanzseiten

Bei allen vier Möglichkeiten der Wertveränderungen bleibt das Gleichgewicht der Bilanzseiten erhalten. Es verändert sich lediglich der zahlenmäßige Inhalt bestimmter Bilanzposten.

Aktivtausch

Der Geschäftsfall betrifft nur die Aktivseite der Bilanz. Die Bilanzsumme bleibt unverändert. Es werden flüssige Mittel in wenige liquide umgewandelt oder umgekehrt.

Beispiel: Einkauf eines Computers in Höhe von 2.000,00 € als Eingangsrechnung (ER).

- Die BGA erhöht sich um 2.000,00 €.

- Bankguthaben verringert sich gleichzeitig um 2.000,00 €.

Passivtausch

Der Geschäftsfall betrifft nur die Passivseite der Bilanz. Die Bilanzsumme bleibt unverändert. Inhaltlich werden kurzfristige in längerfristige Verbindlichkeiten umgewandelt oder umgekehrt.

Beispiel: Die DriLa GmbH wandelt eine kurzfristige Verbindlichkeit aus Kostengründen in ein langfristiges Darlehen in Höhe von 10.000,00 € um.

- Auf der Bilanz erhöht sich das langfristige Darlehen um 10.000,00 € und die kurzfristigen Verbindlichkeiten verringern sich gleichzeitig um 10.000,00 €.

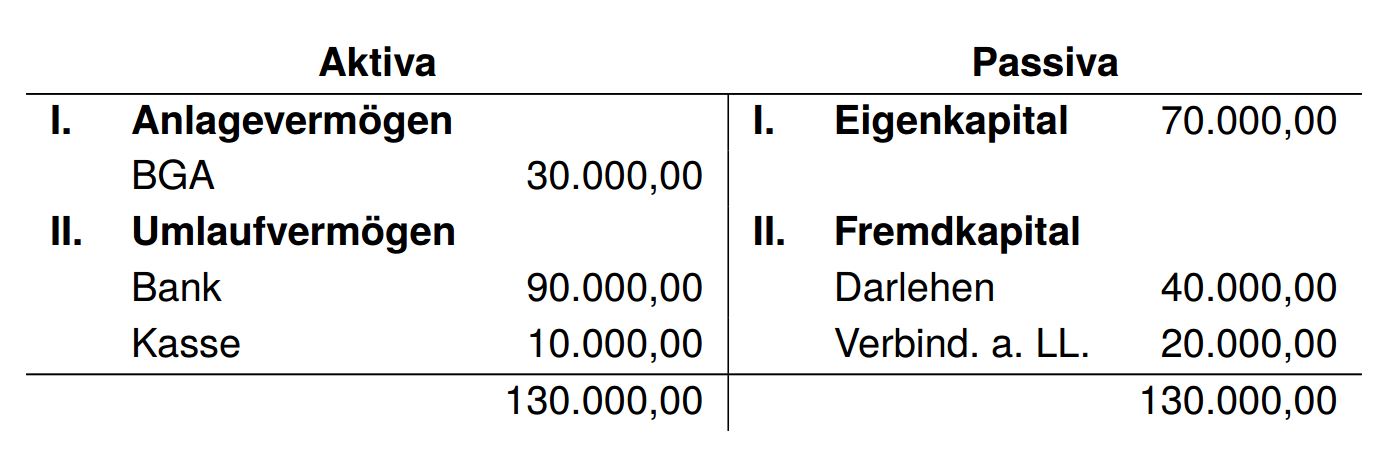

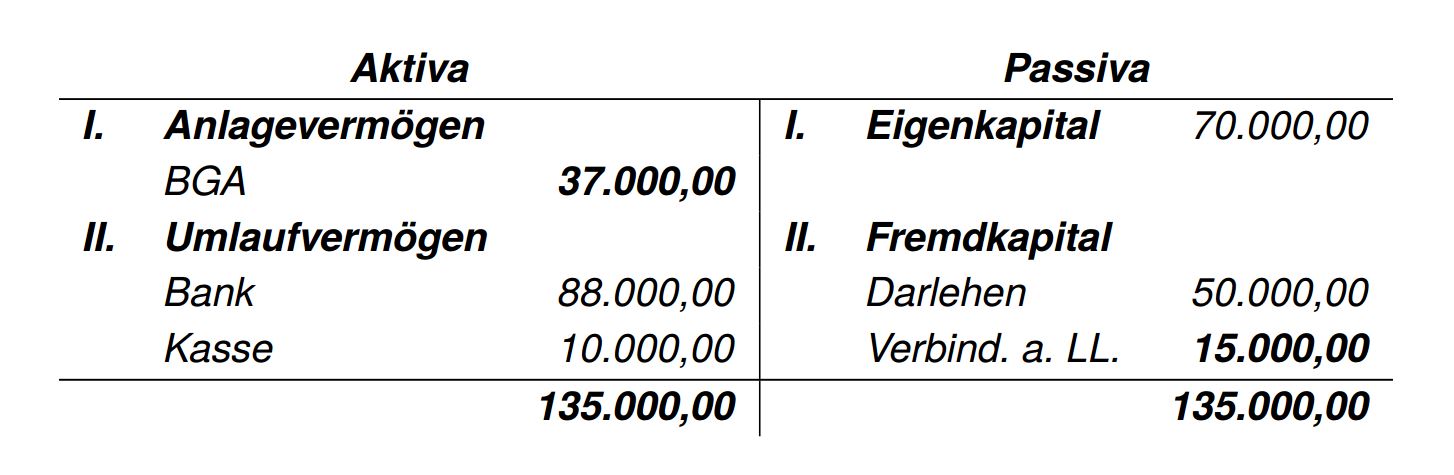

Aktiv-Passiv-Mehrung

Der Geschäftsfall betrifft sowohl die Aktiv- und Passivseite der Bilanz. Beide Seiten erhöhen sich in diesem Fall um den gleichen Betrag. Die Bilanzsummen nehmen um den gleichen Betrag zu, sind aber auf beiden Seiten gleich groß. Inhaltlich zeigt die Passivseite eine Mehrung des Kapitals und dessen Herkunft (Eigen- bzw. Fremdkapital) auf. Die Veränderung auf der Aktivseite zeigt die Verwendung des neuen Kapitals an, also welche Mittel angeschafft wurden.

Beispiel: Die DriLa GmbH kauft für ihre Geschäftsausstattung neue Möbel in Höhe von 5.000,00 €.

- Auf der Bilanz erhöht sich auf der Aktivseite die BGA um 5.000,00 € und gleichzeitig erhöhen sich auf der Passivseite die kurzfristigen Verbindlichkeiten um 5.000,00 €. Die Bilanzsumme erhöht sich dabei um den gleichen Betrag.

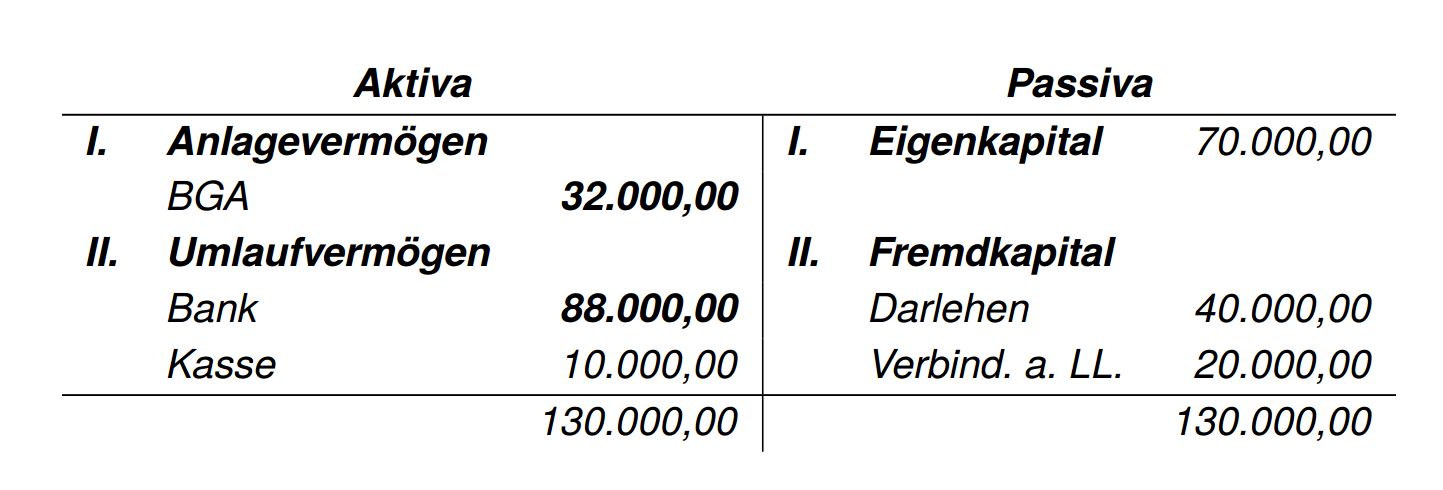

Aktiv-Passiv-Minderung

Durch einen Geschäftsfall werden die Posten der Aktiv- und Passivseite um den gleichen Betrag gemindert. Die Bilanzsummen verringern sich ebenfalls um den gleichen Betrag. Inhaltlich wurde befristet überlassenes Kapital zurückgezahlt. Die Änderung auf der Passivseite zeigt, welches Kapital zurückgezahlt wurde (z.B. Darlehen oder Verbindlichkeiten). Die Änderung auf der Aktivseite zeigt, mit welchen Mitteln die Tilgung erfolgte (z.B. Kassenbestand oder Bankkonto).

Beispiel: Die DriLa GmbH begleicht eine Eingangsrechnung von einer Lieferung in Höhe von 8.000,00 € per Banküberweisung.

- Durch die Bezahlung der Rechnung nehmen die Verbindlichkeiten in Höhe von 8.000,00 € ab und gleichzeitig verringert sich das Bankguthaben durch die Überweisung auch um 8.000,00 €.